正文

我们在《计算机行业2018年5月研究框架暨行业跟踪周报第117期:从修复到平衡》中指出,计算机板块的机构持仓经过从超低配到标配的修复后,恐有阶段性的回调。5月计算机板块有所回调,Wind软件与服务指数下跌7.7%。

我们认为,国家对自主创新和技术进步下的产业升级扶持大方向明确,科技和技术的价值将会重估,计算机行业有长期投资价值。当前时点我们看到云计算正在加速成熟,云厂商盈利能力逐渐显现,有行业深度积累和理解的硬件和软件龙头公司,正加速向云服务转型,其商业价值也随着底层新计算能力的普及、以及与BAT等的合作不断体现。此外,安防行业处于智能化升级和雪亮工程需求爆发的过程中,另外资管新规是我国金融市场进一步成熟的重要保障,带来的IT投入巨大,云、安防、金融IT是三大主线。

(1)以创新驱动进步,技术的价值将会重估

从长期发展来看,国家对自主创新和知识产权的保护,对科技技术进步和产业升级的扶持越发明确。我们认为,技术的价值将会重估,这对拥有自主创新能力的计算机公司来说必将是重大利好,通过IT技术来提升企业效率和综合国力刻不容缓。

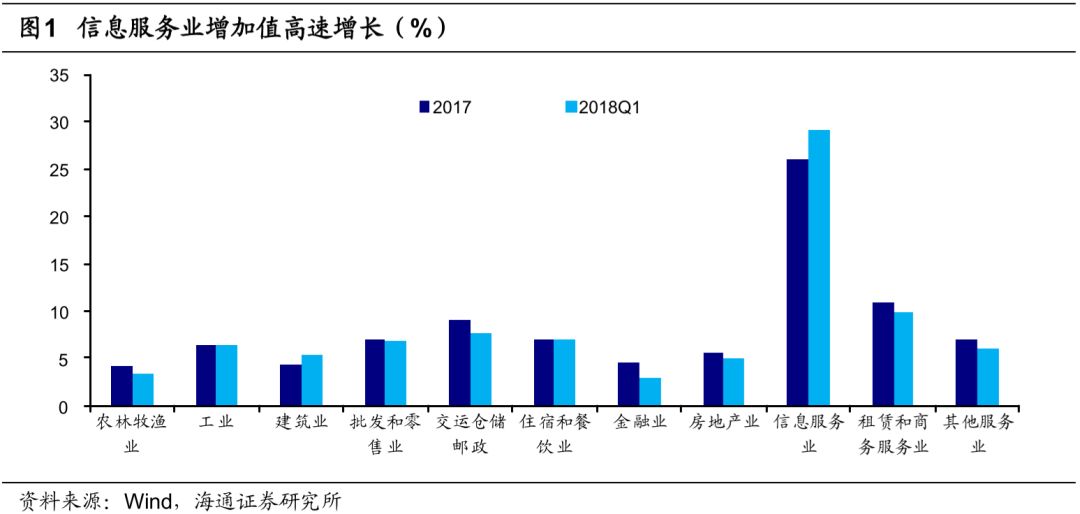

从宏观数据和政策变化也可以看出,以计算机为代表的创新产业是中国未来最大的机会。16年研发支出和新经济被纳入GDP,如果按照修订后的数据,15年中国研发支出占GDP的比重为2.07%,其中的60%都计入了GDP,也就是研发支出创造了1.2%的GDP。 17年,代表新经济的信息服务行业增加值高增长,经济的企稳并非来自房地产和工业等传统行业,而是来自于新经济的高增长,信息服务业增加值同比高达25%,按照4%左右的GDP占比,其贡献了1%的GDP增速。

(2)计算能力的成本和功耗在持续下降,ASIC落地推动新产业周期

从科技巨头到创业企业,对AI芯片的重视程度不断增加,我们看到高通5月24日推出了基于10纳米制程的全新骁龙710,集成多核人工智能引擎AI Engine,能为拍照、面部检测、物体分类、语音识别等提供服务;英特尔在5月23日的人工智能开发者大会上,也宣布其第一个商用神经网络处理器产品Nervana NNPL-1000,将在2019年正式推向市场。无独有偶,Facebook和 阿里巴巴也纷纷进军芯片领域,前者为实时分析和过滤视频内容需要强大的计算能力支撑,开启自主研发AI芯片之路,后者也正研发神经网络芯片Ali-NPU,推进AI智能在商业场景中的运用。

此外,独角兽企业云知声也推出了首款面向 IoT 的 AI 芯片 UniOne 及其解决方案——雨燕(Swift),面向深度学习和语音信号处理的AI定制指令以及体系架构,大幅提升运算能力的同时,异构AMP的低功耗架构也使得能效比更适合IoT场景。

可以发现,不管是寒武纪在5月初发布的首款AI云芯片,还是云知声的UniOne系列,其一个显著的特点(1)是可以让客户能以较低的成本在短时间内打造出稳定可靠的产品,基于这些AI能力在智能家居、智能音箱、智能车载等广泛物联网应用场景设计其自己的长尾产品;(2)端云结合的混合应用架构设计,云和端的再平衡是大趋势。云端是AI应用的密集场景,但同时也有网络、带宽、能耗、隐私以及边缘计算等的限制。面向物联网的AI 芯片带来的是计算能力的低成本化,使得更多智能化应用成为可能。

移动互联到万物互联的智能化时代,率先的标志为底层AI硬件的突破,在以并行运算为特点的GPU兴起之后,ASIC定制化芯片趋势愈发明显,相比GPU,ASIC拥有良好的运行能效比,在实现相同性能的深度学习算法中,ASIC 所需的功耗远远小于GPU,且成本将大幅降低。我们认为,在海量数据、多场景应用和需求、以及资本和技术人才的倾注下,AI芯片作为智能化时代底层硬件的核心,将持续突破,预计下半年针对物联网、自动驾驶、安防等应用领域,国内外相应AI芯片产品和解决方案将不断出现。

底层AI芯片的突破,带来的是计算能力的快速廉价化和低成本化,更多智能化应用成为可能,进而开启新的产业周期。以AI摄像头为例,ASIC应用将降低终端智能摄像头的价格,实现普及性应用(如识别、支付、分析等各个场景角色),从而带来基于智能摄像头的软件应用和新商业模式出现,引领产业进入新的发展阶段。硬件-软件的交替迭代,从18年开始,计算成本的大幅下降,将开启软件创新时代。

(3)优质企业级SaaS是稀缺资源,ToB端与互联网企业加深合作

对于软件和服务科技公司来说,近期,腾讯IaaS的降价打响了价格战, IaaS层的降价是对SaaS层的利好(相当于在不断降成本)。SaaS厂商,一方面相关技术已经成熟,另一方面其商业模式经历了检验和调整,已形成了技术与行业利益相平衡的经营模式,已经可以为产业中的公司提供利润,带来业绩上的改善。如云计算中的SaaS公司,金蝶、广联达、长亮科技等,以及医疗信息化的卫宁,都走过了初期的研发高投入期,新的行业环境使商业模式开始兑现,估值和业绩都得到大幅提升。

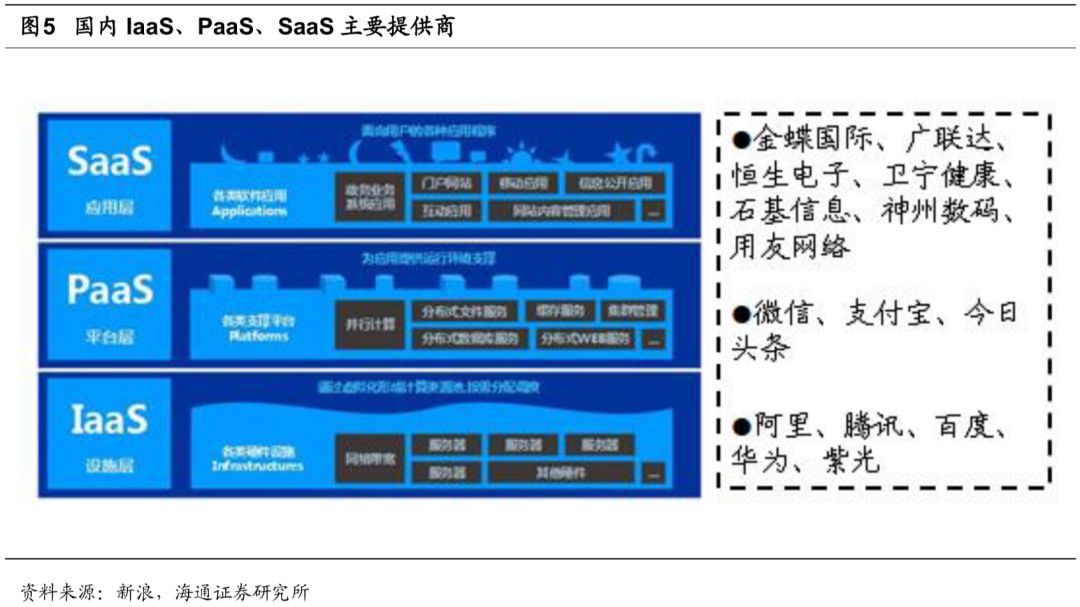

我国云计算处于高速发展中,由于IaaS和PaaS层面需要较强的资金投入能力和技术实力,因此主要由互联网龙头厂商以及技术实力强劲的软件厂商提供,而SaaS层面则百花齐放,细分领域龙头厂商均有所布局。目前IaaS厂商包括阿里、腾讯、百度、华为和紫光,典型的PaaS平台包括微信、支付宝、今日头条等,拥有SaaS服务的厂商包括金蝶国际、广联达、恒生电子、卫宁健康、石基信息、神州数码、用友网络等。

此外,随着移动互联网走过鼎盛,C端的流量红利逐渐消失,BAT等互联网巨头的战略从C端转向B端,和传统计算机公司的关系也由竞争走向了合作。云计算为互联网巨头切入B端的最重要途径,从IaaS层的相互竞争,到行业云方面的战略合作抢占外部资源,均表现了BAT们对B端的高度重视。对于B端,腾讯阿里对医疗、餐饮、金融等行业缺乏理解,有深刻行业know how 的计算机公司成为稀缺资源,BAT与其的合作也在逐渐扩大。我们预计,今明两年,会看到BAT与越来越多的计算机公司合作。