正文

就各家披露的2018年年报来看,3家业务布局各有侧重的相互保险社,虽然保险业务收入均有所上行,整体体量在行业之中仍处不足,同时三家相互保险社虽有减亏迹象,但仍未扭亏。

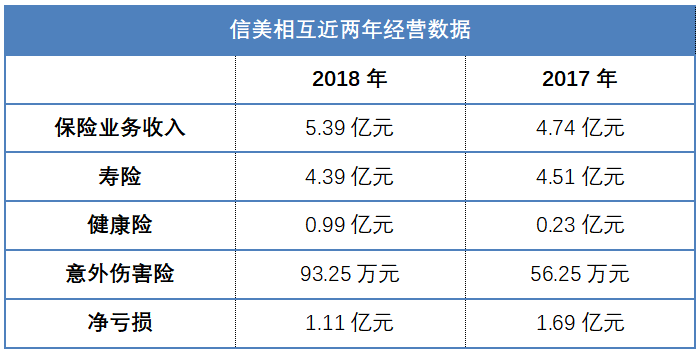

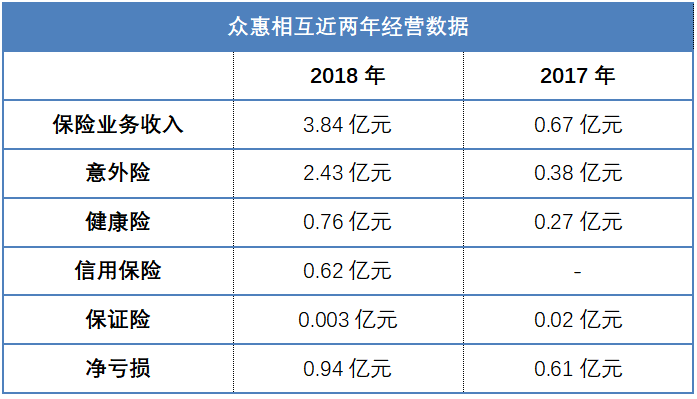

数据显示,2018年信美相互人寿、众惠相互保险、汇友相互保险分别实现保险业务收入

5.39亿元、3.84亿元、3547.92万元

。其中,众惠相互保险的保险业务增速较快,同比实现了4.7倍增长,汇友相互保险由于体量相对较小,收入未过亿元。

2018年信美相互人寿、众惠相互保险、汇友相互保险分别

净亏损1.41亿元、9438.32万元、2196.76万元

。虽然三家相互保险社仍未摆脱亏损,但有两家却已经开始减亏,分别为信美相互人寿和汇友相互保险。2017年,信美相互人寿和汇友相互保险分别净亏损1.87亿元和3106.63万元,净亏损有所缓解。

作为三家相互保险社完整经营的第一个会计年度,2018年三家相互保险社的业务发展仍处于探索期。在营业支出一栏中,

3家机构业务及管理费分别为9817.77万元、4290.62万元和2.41亿元

。依据行业特点,相互保险社首年亏损并不意外。

从众惠相互披露的数据来看,2017年众惠相互的综合费用率为686.2%,综合成本率为724.92%。信美相互和汇友建工相互未披露综合成本率的数据,但也对外解释称,新成立机构需要预先投入资源进行市场拓展、团队搭建、产品研发和模式探索等,因此导致成本率较高。

• 监管指导下行业对不同领域的尝试

三家相互保险社虽然在保费领域均实现了快速发展,但是其切入和深耕的领域却是不一样的。

信美相互人寿针对发起会员等特定群体的保障需求,重点发展长期养老保险和健康险业务。截至 2018 年 12 月 31 日,信美相互会员人数达 35642 人,同比增长 784%。

众惠相互在发展主营意外险与健康险之外,还将目标放在保障中小企业融资风险,针对特定产业链企业的融资需求,开展信用保险等业务。截至 2018 年 12 月 31 日,共有 87583 名会员。

汇友相互则聚焦于建筑领域的风险保障需要,主营保证保险、责任保险业务。

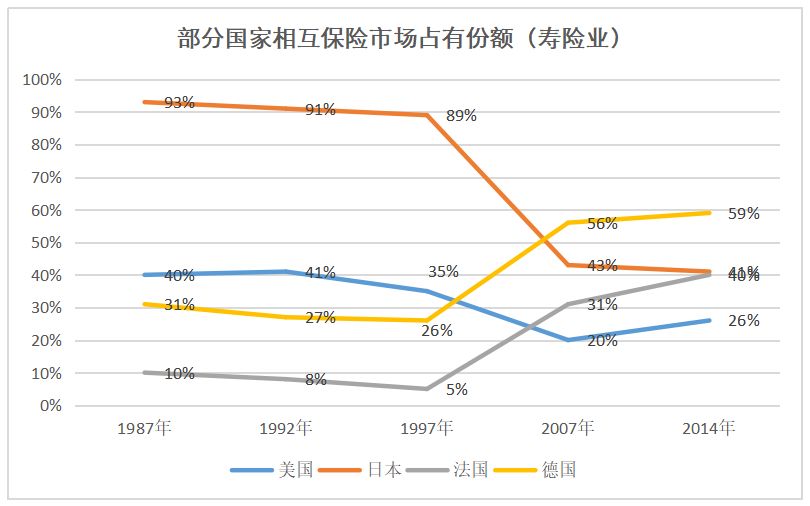

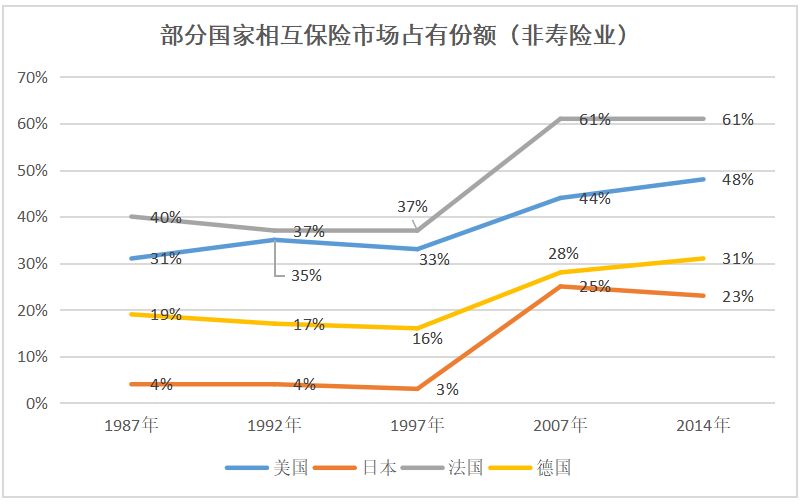

相互保险公司主要承保传统保险公司难以覆盖的风险区域,农险、健康险、信用类保险等各类业务均可以涉及,总结来说:众惠相互在特定行业、产业、地区已形成自己的商业模式;汇友建工相互在则更关注建筑工程领域;信美相互则主要目标放在了寿险领域。相互保险发展的关键在于发挥相互保险模式的优势,进行特色化发展。

2008 年全球总体保费收入增长率约为 2% ,而

相互保险的增长率是其 4 倍以上,约为 9%

。2009 年,在全球总体保费收入下滑,出现负增长,增长率约为-3% 的情况下,

相互保险仍然取得了 2% 的增长率

。随后,相互保险持续快速增长,在世界大部分地区相互保险的增长率都超过了总体行业( Swiss Re,2016) 。

可以看到在海外市场之中,由于相互保险发展较早,到了21世纪已经形成了相当的市场规模,具备着一定的市场地位,拥有较为成熟的市场运营模式。但对比我国的行业现状,这一趋势真的可以被“复制”吗?

就我国保险业的发展情况来看,市场仍旧有着极大的发掘潜力,但由于国情、市场基础、政策环境等方面与海外存在的较大差异,我国相互保险的发展并不能够完全照搬国外的运行模式,我们也看到,三家相互保险社在学习海外先进经验的基础之上,也在努力迎合国内消费者的需求,不断开展制度完善与产品创新工作。

• 合作互联网保险公司

众惠财产相互保险社又与京东金融合作低调推出“京东互保”;信美相互则与蚂蚁金服合作推出了相互保。

这类合作虽然对盈利并无助益,但是从社会影响度上来看仍旧是与互联网公司之间互利共赢的举措:

一是使相互保险的概念深入人心,提升知名度;二是普及保险理念,吸引保险流量,进一步实现用户流量变现。

据支付宝的调查,在参与调查的“相互保”用户中,有62.5%的人表示此前没买过商业健康保障,这就给其他保险产品留下了很大的空间。目前,已经有一些其他保险产品在“相互保”页面开设了入口,也是希望形成流量带动。