正文

、

11.38%

、

3.25%

,环比分别变动

+1.06

、

+0.53

、

+0.04

、

+2.25

个百分点。

6

只转债公告发行。

上周天能重工(

7

亿元)、乐歌股份(

1.42

亿元)、星宇股份(

15

亿元)等

6

只转债公告发行。审批方面,洪城水业(

18

亿元)、紫金矿业(

60

亿元)、祥鑫科技(

6.47

亿元)转债获批文;超声电子(

7

亿元)、靖远煤电(

28

亿元)、旺能环境(

14

亿元)等

8

只转债过会;傲农生物(

10

亿元)、瑞丰高材(

3.4

亿元)、银轮股份(

7

亿元)等

5

只转债获受理;捷捷微电(

11.95

亿元)、三花智控(

30

亿元)、东方财富(

158

亿元)公布了转债预案。

转债策略:过分炒作再现,规则趋于完善

上周中证转债指数收跌,行业方面可选消费、

TMT

以及金融等小幅收涨,必需消费和医药有一定回调。转债市场出现部分个券脱离正股基本面过分炒作的情况,上周市场日均成交量

991

亿元,环比

+298%

,最后两个交易日成交量破千亿,且已经明显超过

3

月的水平。从特点来看这些被过分炒作的个券余额相对较小,多数机构参与度较低,原因或是目前股市震荡行情下赚钱效应有所降低,叠加制度规则与转债产品属性一定程度上不匹配。而周五出台的征求意见稿,主要在发行、交易、条款、信息披露、持有人保护及监督管理等方面进行规定,未来随着相关规则落地,转债市场投资交易也将更加规范,短期过分炒作投机情绪或也将有所抑制。总体而言个券过分炒作对机构投资者的影响或相对较小,策略上建议更多关注四季度陆续发行的优质新券上市布局机会,行业上更多关注偏周期,业绩确定性较强估值合理的科技成长以及医药消费等可适当关注,此外未来可关注十四五规划受益方向。(具体个券见报告)

风险提示:基本面变化、股市波动、供给加快。

---------------------------------------------

1.

规则趋于完善

上周个别转债过分炒作的情况再现,日内大涨大跌,一定程度是由于制度规则与转债产品属性存在不匹配的情况。为落实新《证券法》的规定,进一步完善可转换公司债券各项制度,丰富企业融资渠道,防范交易风险,保护投资者合法权益,

10

月

23

日证监会发布关于就《可转换公司债券管理办法(征求意见稿)》(以下简称“《征求意见稿》”)公开征求意见的通知。

《征求意见稿》共八章

37

条,主要包括总则、发行条件与程序、交易转让、信息披露、转股、赎回与回售、可转债持有人权益保护、监督管理与法律责任、附则等内容。总体来看《征求意见稿》在已有规则上进行统筹整合并且填补空白。

1.1

适用范围、发行及交易方面

适用范围为上市公司、非上市公众公司。

《征求意见稿》起草说明提到预留一定空间,目前新三板已设立精选层并向不特定对象公开发行股票,进一步加大了非上市公众公司发行可转债的需求,本次将新三板一并纳入调整范围。

明确发行积极以及消极条件。

发行一是要符合公开发行公司债券的条件;二是要符合发行新股的条件,但以收购公司股份方式进行转股的除外。消极条件方面,存在债务违约仍处于继续状态的不得发行,此外改变公司债券所募资金用途的不得发行。向特定对象发行可转债购买资产构成重大资产重组的,除了符合前述条件外还应当符合重大资产重组的条件。

向特定对象发行有

18

个月锁定期。

《征求意见稿》中提到,上市公司向特定对象发行的可转债,不得采用公开的集中交易方式转让,转股的所转股票自可转债发行结束之日起十八个月内不得转让。《创业板上市公司证券发行注册管理办法

(

试行

)

》中已提及。

完善交易制度及投资者适当性制度。

要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机,同时提到可转债程序化交易需要满足的基本要求,后续需要交易所相关配套规则做进一步规定。

适当性管理方面,证券交易场所应当根据可转债的特点及正股所属板块的投资者适当性要求,制定相应的投资者适当性管理规则。其中提到“正股所属板块”,可能会分板块进行规定。此外,

7

月沪、深交易所要求自

20

年

10

月

26

日后,参与向不特定对象发行的可转债申购、交易的,应当以纸面或者电子形式签署《向不特定对象发行的可转换公司债券投资风险揭示书》(以下简称“《风险揭示书》”),投资者未签署《风险揭示书》的,证券公司不得接受其申购或者买入委托。

交易异常波动可要求核查及披露或采取临时停牌措施。

证券交易场所应当加强对可转债交易的风险监测,建立跨正股与可转债的监测机制,并根据可转债的特点制定针对性的异常波动指标。出现异常波动时,证券交易场所可以根据业务规则要求发行人进行核查、披露异常波动公告,也可以根据业务规则采取临时停牌等处置措施。

1.2

条款相关

提出对等原则。

《征求意见稿》提出赎回和回售条款应当体现权利和义务对等原则,赎回和回售的触发条件行使期间、行使次数、计息方法等应当平等,不得单方面扩大发行人的权利或者限制债券持有人的权利。目前主流条款设置多为赎回(

15-30

,

130%

),回售(最后两年,

30

,

70%

),在每年回售条件首次满足后可行使回售权一次,存在一定不对等的情况。未来条款设置需更多考虑公平性。保荐人、律师事务所应当对条款的公平性进行核查并发表意见。

转股价格方面,向不特定对象发行不得向上修正,向特定对象发行不得下修。

此外修正后的转股价不低于前项通过修正方案的股东大会召开日前二十个交易日该发行人股票交易均价和前一个交易日均价。

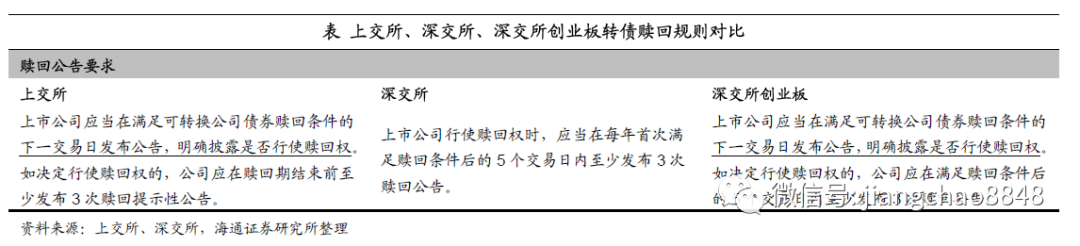

对于赎回公告,要求明确披露是否赎回。

此外,要求发行人在预计可能满足赎回条件的情况下,在满足条件前及时披露提示风险。

发行人决定不行使赎回权的,在证券交易场所规定的期限内不得再次行使赎回权,目前尚没有相关规定,未来可能在交易所配套规则中体现。发行人决定行使赎回权的,应当充分披露其实际控制人、控股股东、持股百分之五以上的股东、董事、监事、高级管理人员交易本公司可转债的情况。