正文

:根据民航局《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》,18年冬春航季,主协调机场和辅协调机场增量控制在3%以内,胡焕庸线东南侧机场时刻总量增量控制在5%以内。

内线价格市场化

:根据《关于深化民航国内航空旅客运输票价改革有关问题的通知》, 800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。预计2020年,国内航线票价完全放开。目前京沪线全价票1230元,京杭线全价票2180元,旺季平均票价(国航)较京沪线高30%以上。

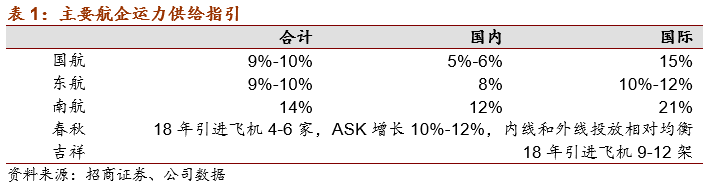

参考六大上市航企机队引进,我们预计18年行业机队增长10%左右。考虑枢纽机场时刻受限降低飞机利用率,并参考上市航企ASK增速,我们预计行业18年ASK增长11%左右,较17年持续下降。

2)需求:稳定增长

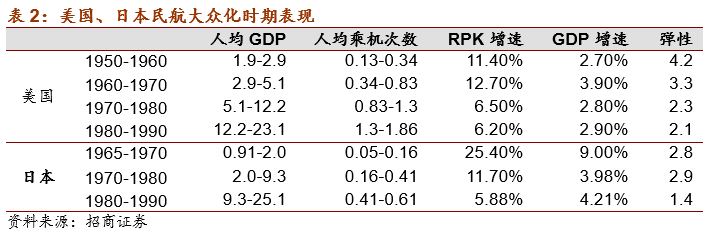

美国1960-1970:人均GDP为2.9-5.1千美元,人均乘机次数从0.34次上升至0.83次,客运周转量相对GDP弹性为3.3。

日本1970-1980:人均GDP为2.0-9.3千美元,人均乘机次数从0.16次上升至0.47次,客运周转量相对GDP弹性为2.9。

对比美日航空业发展轨迹,我们认为未来5-10年,中国民航客运周转量增速仍有望维持在10%以上。综合考虑经济回暖提振潜在需求和供给受限导致需求溢出,我们预计18年民航RPK增速12%左右,较17年有所回落,客座率小幅上行。

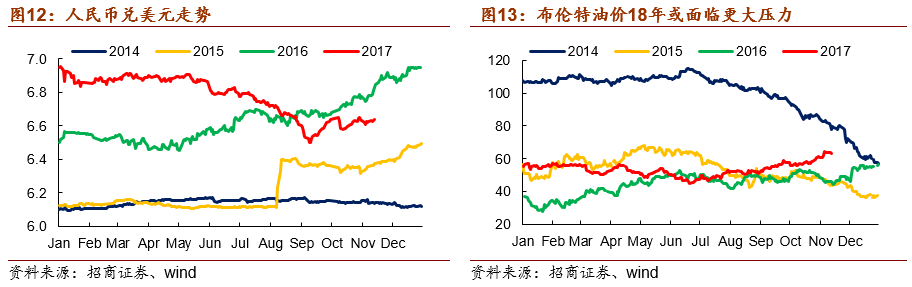

3)油价和汇率:外围向好可能性不大

根据招商石化的观点,未来一段时间油价波动的主因依然是

OPEC减产力度与美国页岩油产量增长速度之间的动态博弈,18H2原油加快去库存,为油价系统性中枢上移打下良好基础,

维持

18

年布油均价在

60

美元

/

桶的观点

。

根据招商宏观的观点,

预计

2018

年美元处于(

90

,

100

)的条件下,人民币兑美元汇率在(

6.45

,

6.95

)的区间内波动

。

(3)投资策略:推荐南航和国航,关注春秋

-

供给侧改革加剧市场分化,业绩兑现存在诸多不确定性。

1)民航局严控枢纽机场时刻释放,加剧高品质航线和劣质航线收益分化,即期票价并不具参考意义(客票预售和Q4淡季),春运和18年4月是较好的观测窗口;2)航企资产周转率下滑,且油价中枢18H2有上行压力,汇率难以成为正向贡献,业绩兑现存在不确定性。

-

推荐南航和国航,关注春秋航空。

民航供给侧改革利好大航存量优质航线收益,不利于小型航企抢夺高收益市场(降低成长性预期),重点推荐南方航空和中国国航,关注春秋航空。

2、航运:干散交易性机会,集运危中有机

(1)干散货:两次旺季交易性机会

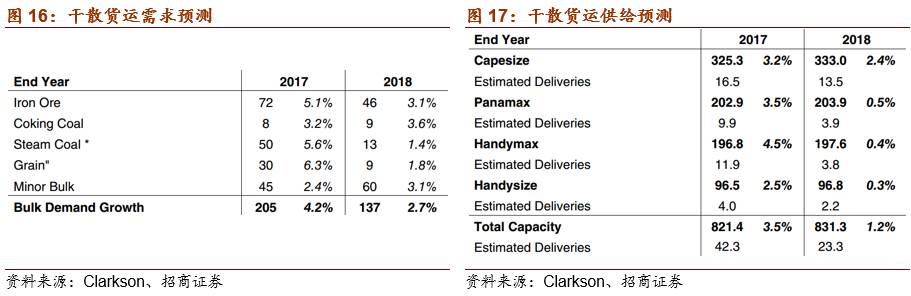

17年市场回顾:新船交付率处于较低水平,中国经济回升支撑铁矿石进口,干散货运供需边际改善,BDI指数在700-1500点间震荡,全年均值虽然尚未达到船队盈亏平衡点,但船东现金流状况已经大幅改善。

根据Clarkson预测,17/18年全球干散货供需持续改善,周期景气向上。

从历史趋势看,BDI指数往往在年内创造两次高点(春节后补库存和下半年煤炭冬储),推荐中远海特干散旺季交易性机会,较好的参与时点为1月和7月。

(2)集运:危中有机

集运市场

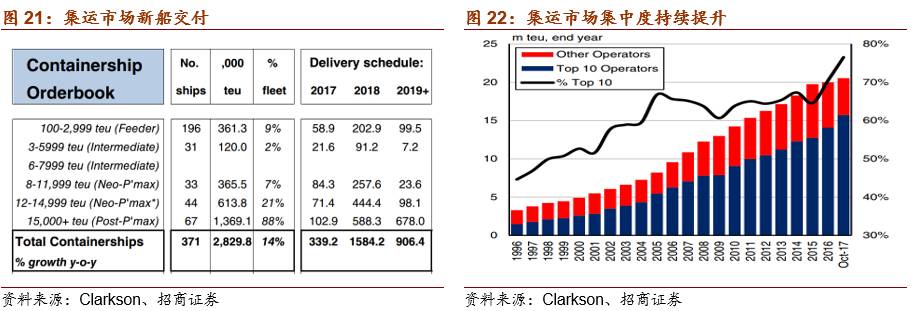

:17年集运市场持续复苏,尤以上半年同比改善最为明显,下半年旺季提价失败,业绩弹性未能兑现。展望18年,虽然大船交付导致运价承压,但订单去化基本完成;加上市场集中度持续提升,集运市场19年有望迎来复苏,中期买点或在18年。

(3)油运:行业景气下行

油运市场:

供需关系持续恶化,18年运价仍将面临压力。

三、成长:优选大行业小公司

1、快递:剩者为王

根据我们的分析,快递行业增速中期仍保持30%左右增速,2021年以后存在逐步退坡至GDP的2-3X的可能;行业格局持续优化,未来赢家可能来自于更恰当的资本支出以及与资本支出规模相匹配的件量增长。个股重点推荐:(1)外运发展:低估值+快递影子股+国改预期;(2)韵达股份:估值合理+短期业绩爆发力强+融资布局未来。

(1)增速:中期快递增速保持30%,长期退坡到GDP增速2-3X

目前电商产生的快递在“三通一达”件量中占比依然超过60%。未来3-4年(到2020年),电商依然是快递行业最重要的驱动力。2020以后,随着电商增速的放缓,快递增速将与宏观经济增速同步性更强。与市场主流看法不同的是,我们认为快递行业仍将以GDP增速2-3倍的速度增长。