正文

2.2 几次大型飓风对美国石化产业造成的影响对比

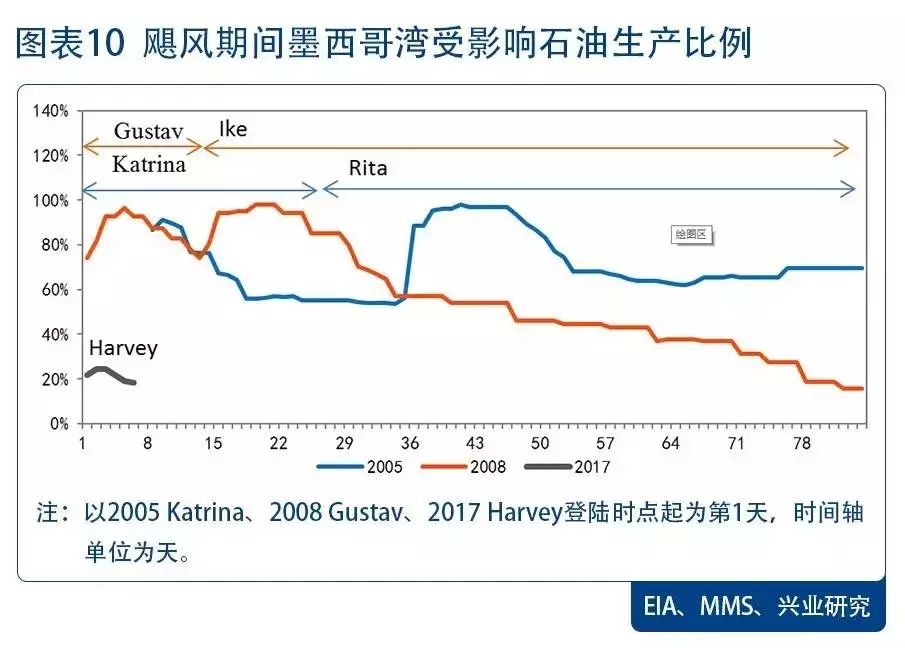

2005年和2008年的4次飓风中,美国石化行业遭遇的重创,使得石化行业着力于提高灾害应对能力。这么多年过去,石化行业面对极端天气的应对能力增强。本次飓风中,墨西哥湾原油生产受到的影响明显小于过去4次。此外,本次飓风登陆地点在墨西哥湾海上钻井平台集中区边缘,也是对于原油开采影响较小的原因之一(详见图表 9)。

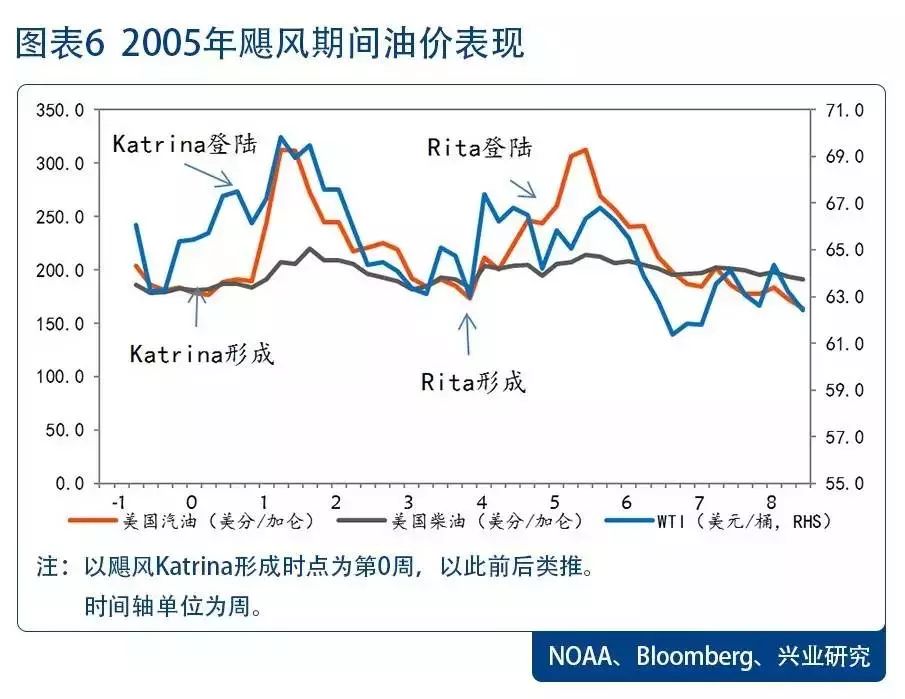

石油生产方面来看,2005年8月25日飓风Katrina袭击墨西哥湾时,该地区的石油产量为150万桶/日,占当时全美石油产量的28.83%。飓风影响高峰期时,接近100%的石油生产停工,飓风过境一个月后当地还有超过80万桶/日的产能未恢复。随后Rita接踵而至,石油生产彻底瘫痪一周,之后部分生产恢复,但恢复速度极慢。Rita登陆七周后,仍有大约80万桶/日的产量未恢复,占当时美国全国产量的14.5%左右。

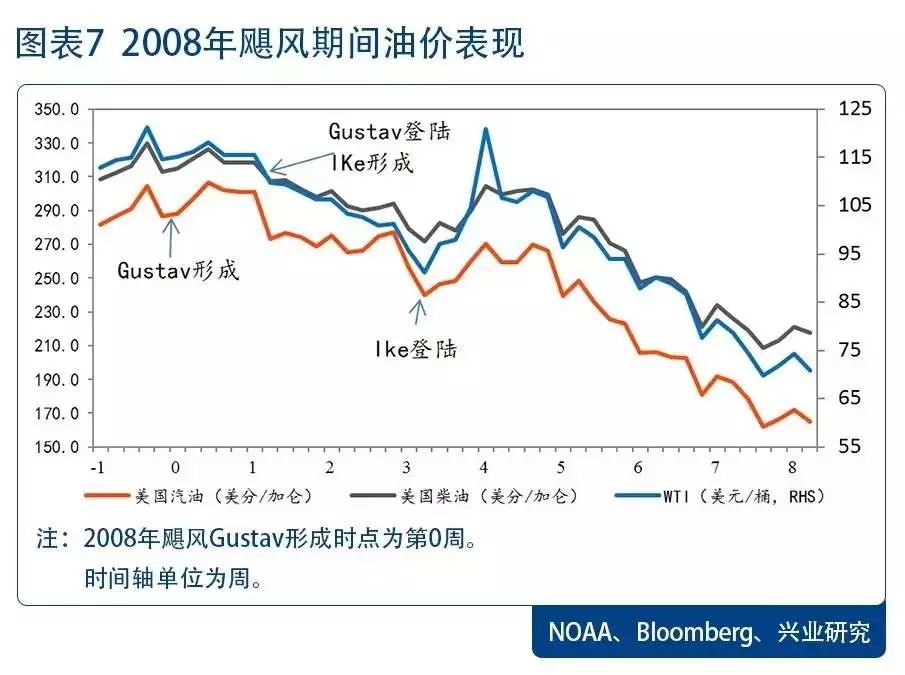

2008年Gustav飓风袭击前,墨西哥湾的平均产量为130万桶/日,占全美石油产量的26.61%。Gustav飓风登陆前,海上石油生产完全停止,七周后仍有近三分之一产能(超过40万桶/日)未恢复,占美国当时全国产量的7.7%。

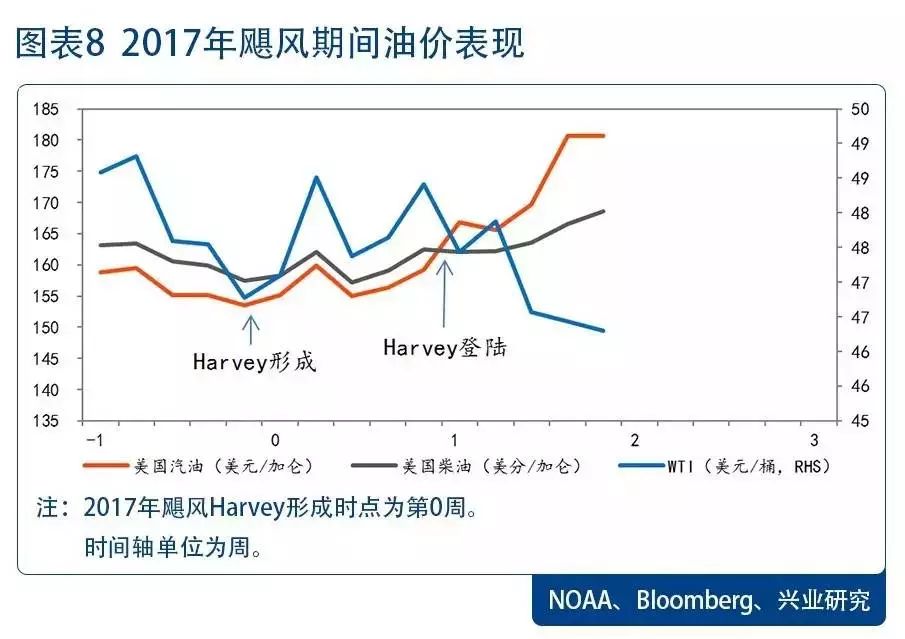

本次Harvey飓风8月25日登陆美国后,迄今墨西哥湾海上石油生产最高停工产量占墨西哥湾地区石油产量的24.5%,占全美石油产量约4.3%,且近几日随着哈维降为热带风暴,停工率已经在逐步降低(详见图表 10)。

炼厂加工方面来看,2005年和2008年,墨西哥湾有大量炼厂因为飓风引发的洪水、大风和停电而被关闭。2005年8月25日Katrina袭击前,路易斯安那州和密西西比州有11间炼厂被关,合计加工产能250万桶/日。Rita登陆前,各地共有16座炼厂被关,合计加工产能400万桶/日。最高峰时,关停炼厂产能占墨西哥湾沿岸炼厂产能的60.73%,占全美炼厂产能的28.81%,由于受到严重破坏加上洪水泛滥,其中超过200万桶/日产能在Rita登陆两周后依然无法恢复,四周后仍有大约100万桶/日无法恢复。

2008年Gustav和Ike对墨西哥湾炼厂的影响不及2005年。Gustav期间共14座炼厂被关,加工产能共270万桶/日,主要出于预防而关闭,10天后全部恢复正常生产。Ike期间则关闭了近400万桶/日的炼厂产能,占当时墨西哥湾沿岸炼油能力的52.63%,全美炼厂能力的22.14%,三周后只有2间未复产。

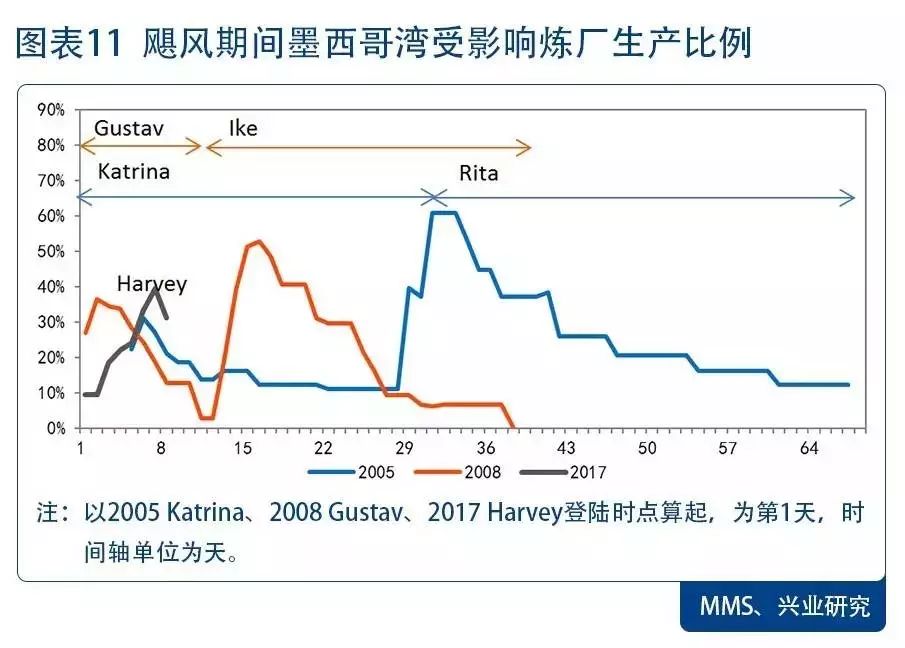

本次Harvey飓风对于炼厂造成的影响,目前来看尚不及2005年和2008年。不过近两日公布的数据显示,炼厂关停量仍在上升。所以尚不能断定本次的最终影响不及前几次。截至8月30日的数据,墨西哥湾沿岸受影响炼厂产能最高峰时为387.1万桶/日,占墨西哥湾炼油能力的39.9%,全美炼油能力的20.9%(详见图表 11)。此外,还有约16.6%的炼油产能降负荷运行。高盛预计,全美约有30%的炼油产能目前受到影响。

总体来看,本次飓风对于原油生产的影响程度较2005年和2008年明显降低,但就炼厂受影响程度来看,已经超过2005年Katrina登陆时的影响,且有进一步上升的可能性。也就是说,对于原油供给的影响小于对于原油需求的影响,因而对于油价影响中性偏空。

2.3 管道运输格局的转变加剧变革

2011年之后蓬勃兴起的页岩革命,带来了美国原油产量的大爆发,也彻底改变了美国国内原油运输的格局。页岩革命之前,美国国内是南油北上的格局,美国大量进口的原油在墨西哥湾沿岸卸载后,通过当地发达的管道设施向北输往墨西哥湾沿岸炼厂,再输往交割地库欣;而页岩革命之后,美国国内转变为北油南下格局,北部页岩油产区大量的原油通过管道输往库欣,再通过管道输往墨西哥湾沿岸地区。

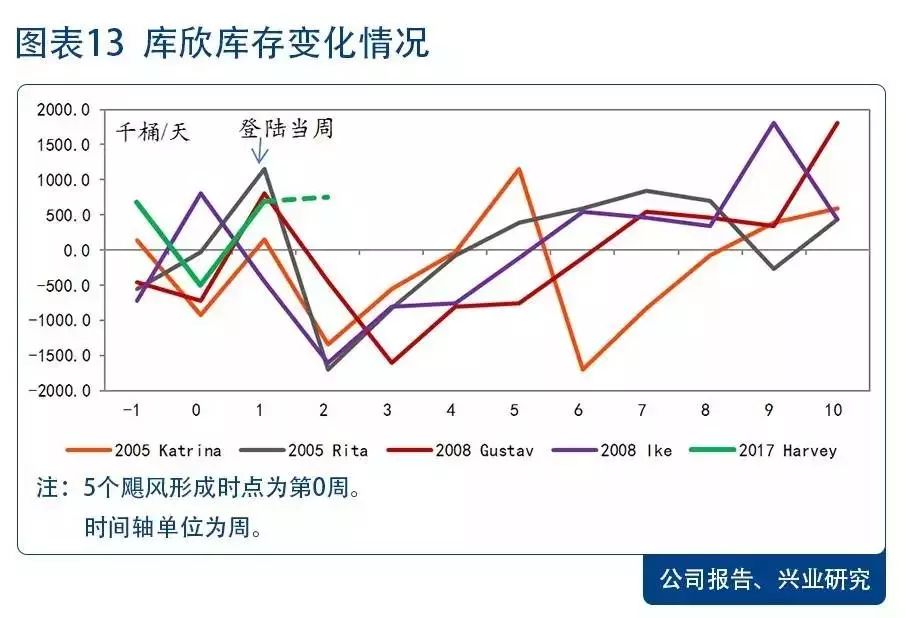

2005、2008以及2017年的飓风中,虽然飓风都造成了墨西哥湾至库欣地区的管道中断,但影响是截然相反的。2005和2008年南油北上格局中,墨西哥湾进口的原油受阻,无法到达库欣地区,这会导致交割库库存减少。从统计数据来看,以往四次飓风登陆当周之后,库欣库存均出现了不同程度的下降,这会支撑WTI原油价格;而目前的北油南下格局中,库欣至墨西哥湾地区管道的中断,会直接导致页岩油产区输往库欣的库存累积,加大对于WTI油价的压力(详见图表 13)。

因为数据可得性的原因,目前究竟有多少运输管道受影响尚不可知。不过据目前可了解的情况,Permian地区以及EagleFord地区有80万桶/天的外输管道已经关闭,其中BridgeTex和Longhorn管道运力占Permian外输运力的50%左右。而产区目前通往交割地库欣的管道尚未受到很大影响,在此情况下,产区通往销区的管道关闭,会导致货物在产区堆积或者外输到库欣地区,加大了对于WTI油价的压力。

2.4 短期油价展望

历史情况来看,飓风过后,原油生产和炼厂复工通常需要数周的时间,且考虑到,本次原油生产遭受的影响程度要远小于炼厂遭受的影响程度,预计9月接下来的数周美国的原油供需面仍将维持弱势。加之叠加了9月之后将要陆续开始的炼厂检修,9月的向上驱动将不强。

不过需要注意的是,历史来看,飓风影响过后,虽然供需面的实质性恢复需要数周的时间,但是资本市场的反应往往会是提前的。2005和2008年飓风影响后,油价在登陆次周即见顶回落,所以本次事件性冲击对于油价的影响,在目前价格下,我们认为,也不宜过分看空,9月整体来看,油价有可能维持弱势震荡。等待炼厂生产和管道运输逐渐恢复,以及检修季过后,供需面会重新向好。

- END -