正文

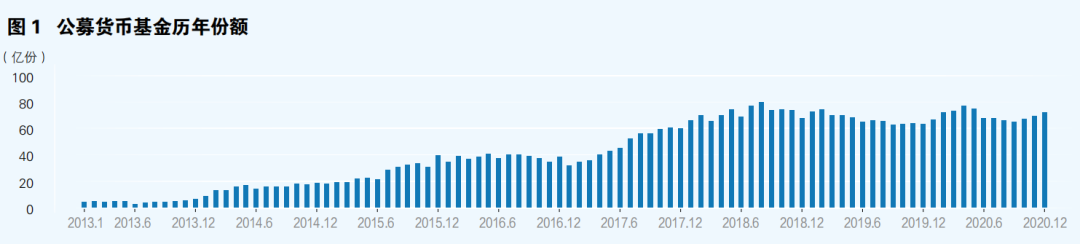

过去几年,货币基金市场得以健康成熟发展有赖于监管政策的及时跟进。早期货币基金在收益率方面有过高光表现,2013-2014年兴起的以天弘余额宝为代表的货币基金一度创造过高达6.5%以上的七日年化收益率。尽管波动较大,但绝大部分时间各家货币基金的收益率都盘踞在4%以上,作为对比,当时的银行类货基收益率普遍在4%的中枢上下波动。更为市场化的“宝宝类”货币基金通过加大投资高回报资产(如协议存款)的比例来追求更高收益,吸引投资者。货币基金市场份额规模不断扩大,2014年由不到1万亿元快速翻倍突破2万亿元。本该定位低收益低风险的产品也在投资过程中累积了信用和利率风险,为此,监管很快就采取了一系列措施。2015年5月14日,证监会会同中国人民银行发布了《货币市场基金监督管理办法(征求意见稿)》,随后,同年12月17日发布的《货币市场基金监督管理办法》(简称“管理办法”)自2016年2月1日起施行,进一步完善货币市场基金投资范围、期限及比例等监管要求,强化对货币市场基金投资组合的风险控制。管理办法颁布后,货币基金在监管指导下经历调整,投资范围逐渐收窄,投资资产主要集中于银行间市场交易品种,其中同业存单占比不断提高。2016年整年的货币基金市场规模份额一直徘徊在4万亿元左右,详见图1所示。

(数据来源:Wind,下同)

(数据来源:Wind,下同)

2017年起,市场规模又迎来一波快速增长,短短数月间整体货币基金市场规模份额突破6万亿元。回顾当时,该段时间货币基金在执行监管要求缩小投资范围时,逐渐意识到部分品种如同业存单在信用资质上并无限制要求,不少货币基金的前十大持仓频频出现AA主体评级的中小银行存单,通过提高风险偏好,进行信用下沉做高产品收益,结合避税等监管优势,备受机构投资者追捧,规模迅速提升。面对风险的再次积累,2017年9月,证监会发布《公开募集开放式证券投资基金流动性风险管理规定》,对货币基金的管理提出了更为严格的要求。投资范围上,要求投资于信用评级低于AAA的金融工具占基金资产净值的比例不得超过10%,投资于信用评级低于AA+的商业银行存款与同业存单前需经基金管理人董事会批准、基金托管人同意。产品规模挂钩风险准备金,一定程度上限制了货币基金的扩张步伐,同时有效地控制风险。

综合来看,2015-2017年期间监管层连续动作后,加强了对货币基金包括规模、投资指标及范围等多方面的管控,使得收益率更贴近高信用主体的短期限市场利率,发展更健康有序。2018年至今,货币基金的收益率步伐也基本跟随银行间市场整体资金利率,和高评级同业存单同步。

反观银行“类货基”这边,资管新规发布前,很长一段时间内产品运作模式更接近资金池,不少产品负债端成本都以预期收益率方式来锁定,由于开放期限较短流动性较好,预期收益率低于其他长期限产品。资产端仅需满足与客户的约定合同(即产品说明书)中的投资范围作为限制要求,而通常情况下,产品说明书中涵盖的资产不仅包括债券等标类资产,还允许配置非标资产。因此,资金池的资产与负债两端始终能维持一定的利差表现。在“宝宝类”货币基金兴起之后,由于渠道方面难以第一时间做出较大改变,为防止投资者大量流失,不少理财产品采取紧盯货币基金的近期收益表现的方式,对负债端的预期收益率实施调整、浮动定价。资产端通过下沉信用、提升久期或者配置非标来提高收益,维持原有的利差表现。在货币基金受到监管层层加码限制后,2017年底之后,货币基金逐渐失去与银行类货基比拼收益的实力,两者利差不断拉大,详见图2所示。反而是银行相互之间又继续相互较劲,导致银行类货基收益并没有因此下降,类货基和货币基金的利差长期维持在100bp以上。然而随着真正统一资管行业的监管标准逐渐清晰,形势又发生了新一轮的改变。