正文

移除

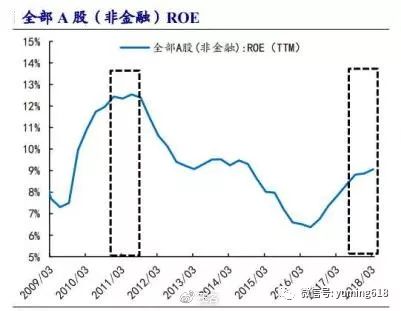

2016年2月开始,A股正式进入到了震荡市慢熊周期;而之前一次震荡市周期是在2010-2013年,这期间走势非常有特征,有一些和当下非常相似,反弹和下跌的走势都很多,机会主要来自于波段。

为何是震荡市行情,关键就是存量资金博弈。如在 2016-2017 年的缓慢上涨中,A 股新增个人投资者数量也一直维持低位,资金是持续不断离开市场的,导致市场的资金存量不断下降

,尽管有一些类似MSCI、QFII等外资补充,但相比于市场总量来说,杯水车薪。

移除

在2010-2013年市场也是类似的情况,从社会融资状况来看。2010 年初开始,货币政策全面收紧,央行不断上调存款准备金率和基准利率,直到 11 年底货币政策才最终转向,期间出现过城投债违约事件。如图,

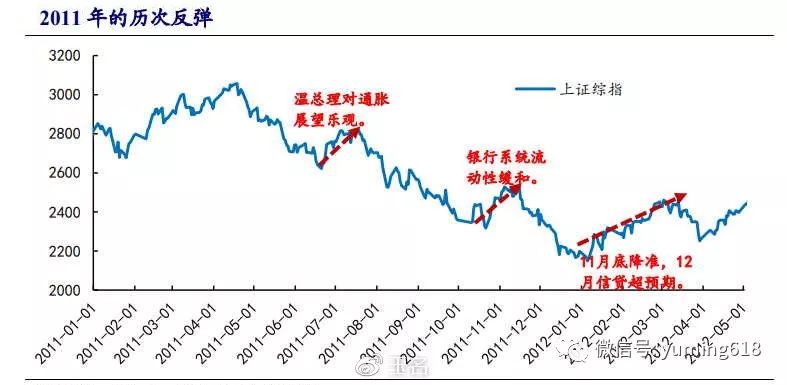

2011年有过三次规模反弹,均来自政策层面的变化。前两次反弹均持续 1 个月,主要是对流动性放缓有预期,但由于没有影响到信贷等实质性数据, 市场反弹后,继续下行

。直到 2011 年底,央行开始降准,投资者看到 12 月信贷出现放量迹象,市场迎来难得的跨年反弹,时间持续约 4 个月。

资金与市场热点研究

直到2014年央行大放水,

股市资金杠杆鹊起才出现市场的快速反弹,形成了资金杠杆牛市。而在2017年末债券违约事件,也引发了市场恐慌,导致了资金增量不足

,存量降低,市场也是持续走弱。由此我们可以思考2018年当下的市场资金特征。

富士康、宁德时代、叠加6只独角兽基金发行对市场资金抽血作用明显,本身成交量就欠缺的A股必然也会受到影响。