正文

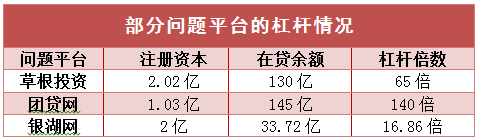

理想不可谓不美好,残酷的现实是当草根投资在贷余额高达上百亿时,大量的资金被实际控制人(金忠栲律师)挪用从事高风险的资本运作,恰好赶上2018年风险集中爆发,最终爆雷。

相信无论是草根投资的“金忠栲律师”,还是投之家的徐红伟,一开始都想做个好人,利用金融的力量帮助中小企业,服务社会。但是,当面对着几十上百亿的资金,以及形同虚设的内控体系的时候,又有多少人能控制得住自己的欲念呢?没有完备的内控体系,出险只是早晚问题。

根据巴塞尔协议,银行对于操作风险有一系列科学而又严格的计量方法,并按比例提取资本金应对危机。而互金行业在这一部分尚处于认识提高阶段。

需要说明的是,上面主要介绍的是人员和流程方面的风险,操作风险还有一部分——系统风险。这一块,虽然号称是互金的强项,出险的案例不多,但是,随着对系统和数据依赖的加剧,出险的可能性也在增加,值得重视。

所谓市场风险,是指市场利率发生变化所引起的风险,而在互金领域,最重要的市场变量是利率。

以上假设是在市场利率稳定、流动性充裕的前提之下,一旦利率上升,流动性缩紧,平台将面临着亏损或者流动性危机。

维持必要的资本充足率,是巴塞尔监管体系的核心支柱之一。

一般商业银行的资本充足率要求是8%,在巴塞尔协议第三版中,考虑到行业周期、流动性风险、系统性重要银行等因素,资本充足率要求高达14%左右。

1、牌照化(银行化)。随着备案的落地,互金平台将进一步牌照化。在监管体系方面,笔者认为会逐步向巴塞尔体系靠拢。毕竟,互金的本质仍然是吸存放贷(与银行基本一致),向现有成熟监管体系靠拢是当下可操作性最强的方案。当然,考虑到备案的指标要求,只有头部平台才有这样的实力。

对于暂时无法拿到牌照的平台,可以聚焦自身的优势方面(场景/数据/用户/金融科技),通过为持牌机构提供助贷服务,实现价值。根据相关监管规定,核心风控流程不许外包,因此,助贷更趋向于外围数据的采集和处理。

对于实力不强,也无法提供有价值助贷服务的平台,控制风险、良性退出也不失为一种不错的选择。各地互金协会也纷纷出台退出指引规则,助力中小平台良性退出。

长期来看,互金行业将如同当下的银行业,高门槛,强牌照,强监管。在互金平台推行“互联网金融化”的同时,各大金融机构也在积极的加快“金融互联网化”的脚步。相信双方的发展会在互联网和金融之间的某个最优点达到平衡——互联网技术可以更高效率地提升金融服务的质量。这大概是互金行业最好的结局。