正文

最终年报显示,受新版GMP认证结束、厂房搬迁、市场竞争激烈、制药企业药物一致性评价和限制使用抗生素等综合因素的影响,公司并购子公司计提商誉减值准备额度为1.432亿元。

对赌新增近2亿债 业绩不达标并且“赔不起”

除了业绩遭遇“黑天鹅”,新华医疗2017年6月2日一口气将阳仲武、邱家山、苏晓东、魏旭航、罗在疆、李健、方怡平、杨远志、隋涌共计9人告上了法庭,请求判令被告立即支付原告利润补偿款以及延迟支付利息等。

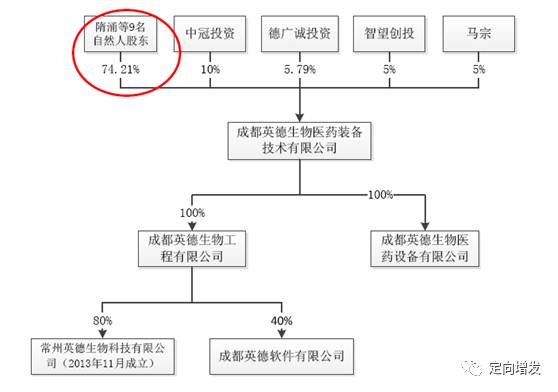

2014年,新华医疗通过发行股票和支付现金方式购买成都英德生物医药装备技术有限公司(下称成都英德)85%股份,交易价格3.7亿元,并与上述9人签署了《发行股份及支付现金购买资产的利润预测补偿协议》,承诺此后4年完成双方协定的业绩。

但第二年成都英德未能达到约定业绩,除隋涌和苏晓东外,邱家山等7人在2016年11月22日皆遭到过起诉,而杨远志、方怡平两人则在2017年新年到来之前了结了对新华医疗的偿债责任。

在起诉追回部分2015年业绩补偿后,6月2日,新华医疗再次把9名自然人告上法庭,这一次索债金额为19275.66万元,且不含拖欠利息,接近2亿元,原因是成都英德亏损5057.83万元。

此前,9人曾对2014年,也就是《利润补偿协议》生效第一个会计年度,进行过业绩补偿,共计1273.3万元。

不少创业者将一手创办的企业高溢价转手给实力投资人,以期实现股权变现和财务自由。

隋涌等9位自然人2014年做了一笔交易,以为可以实现上述目标,谁知临界退休之时,所有人都被这笔交易绊倒了。

关于业绩对赌的补偿额,业界普遍用3年期且一倍差额这种方式来安排。仅以新华医疗此前的投资为例,2012年,新华医疗收购长春博迅75%的股权,对赌期约定3年,补偿额为不足差额的一倍,仅75%。

成都英德,显然在业绩对赌上赌注押得格外重,且是个人股东名义押的...

9位股东面临严重不利 但追偿额度不会降低

这个时候,要给各位同学敲敲黑板了,一定要看清楚配套的补偿协议,这也是业内所熟知的对赌协议,近年来已成为国内收购案的标准配备。

值得注意的是,

此案中,新华医疗与成都英德约定了4年对赌期,不同于普遍采用的3年期做法。此外,一旦业绩不达标, 9位股东的补偿额是两倍于差额部分,这也不同于普遍采用的等额补偿。

出现该情况的原因是,对于新华医疗来说,成都英德是他们最重要的收购,当时这笔交易的收购市盈率为12.8倍。这一估值符合2014年的状况,当时医药行业发生的收购案差不多都是这个水平。

但是新华医疗认为还是要价太高了,为了多挣取一些保障和利益,就有了上述的补偿协议。

可以看出,双方签订协议时对股票市场等各种因素的变化考虑的还不够充分,未考虑到极端情况的出现。

双方签订的利润补偿协议并没有对总赔偿额进行限制,如果约定赔偿不超过收购资产的对价,情况会好一些。

截至7月7日收盘,新华医疗收盘价为每股18.40元,这与当初发行股价收购资产时的39.66元(复权后)已经贬值大半,仅相当于后者的46%。这也是9位股东在回复上交所问询函时陈述补偿不及时的重要原因之一。

查看当初的收购报告书,多位自然人年龄较长。隋涌目前63岁、邱家山54岁、罗在疆53岁、方怡平64岁、杨远志56岁。

对于后续的偿付安排,目前仍为成都英德副董事长隋涌称同意在股价恢复至39.66元时,解禁出售股票以支付补偿款。其余诸人也是类似情况,称同意将股票解禁出售以支付补偿款,并建议新华医疗在股价恢复至较高价格再出售。

另外,他们还将出售剩余15%股权以筹措资金还债,不足部分将积极筹集资金补足。

也就是说,这9位股东在创业之后,好几位将失去自己的公司,同时还将背负巨大业绩压力与债务压力。

定增一波三折,拟募资19.47亿加码主业

新华医疗6月24日的公告称,已获山东省国资委批复,同意公司调整非公开发行股份方案,发行定价基准日为本次非公开发行股票的发行期首日,发行价不低于未来发行期首日前20个交易日交易均价的90%,

拟募集资金不超过19.47亿元。其中,关联方山东能源医疗健康投资有限公司认购不低于10.27亿元(含本数)。

实际上,新华医疗本轮定增方案持续超过一年半的时间。早在2015年11月13日,新华医疗提出了以定增价格26.14元/股、募集金额29.36亿元的计划,但因为二级市场大波动、保荐商被查等使得定增计划一波三折,最终募集金额大打折扣。

可以看出,新华医疗对于并购业绩下滑的处理还是很积极的很有效的,此次定增对于新华医疗发展来说极为关键。

其一,有效地补充现金流,

其二,降低资产负债率,

其三,更为重要的是若定增成功,整个医疗研发的布局,将按原规划往前推进,增强市场竞争实力。

不过,目前定增对业绩不会产生什么影响,但募集到的资金可以降低一些财务费用,若按照公开发行一步步推进,对于二级市场来说也能起到提振作用。

从整个医疗行业来看,目前行业内并购加剧,都在进行转型,若有充足的资本,新华医疗则可以加大研发更新产品,为其大健康全产业链平台提供充足的运营资金支持。

“六条军规”补漏洞 加速整合破解“盈利难”

在这里各位同学要拿出红笔划

重点,上市公司高管团队就上述种种问题集中反思,并为日后资本运作立下“六大军规”值得深思。

公司董事长赵毅新表示,双轮驱动的战略整体没有问题,尽管遇到了一些问题,但这一战略还会

继续推进下去。

公司在并购过程中走过一些弯路。

比如,

对有业绩承诺的并购标的,业绩承诺期内是否要派

驻管理团队接管,公司过去的做法是承诺期内放权原管理层运营,上市公司更多关注利润承诺完成情况,在业绩承诺期后方才派驻更多管理人员进行接管。而这时原管理层为完成业绩承诺所采取的一些短期行为引发的后遗症可能进入爆发期,导致业绩承诺期后出现较大滑坡。在医疗服务领域,由于与公司原有的业务管理模式存在巨大差异,同时公司在医院管理方面缺乏人才储备,致使整合出现一些问题。

实际上,整合就是要对协同作用强的

子公司通过资源整合提高效率,逐步剥离弱势产品,撤销清算不盈利的子公司。

所以新华医疗也及时做出了调整,总经理许尚峰提出了今后资本运作方面的“六条军规”,包括:

1.既要考虑标的企业及产品是否符合国家鼓励行业以及行业所处生命周期,又要考虑是否符合公司产品发展方向;

2.充分考虑标的与公司的协同效应;

3.加强投后管理,充分考虑是否有可以胜任的投后管理团队;

4.重视投资回报率;

5.审慎评估标的的发展潜力,重点关注未来五年是否能持续增长;