正文

再融资新政后的机会?

今年2月17日,再融资新规发布。有社群群友问小汪@并购汪,再融资新政之后可转债是不是迎来发展机会?小汪@并购汪认为,确实有这种可能性。

首先,市场原本主流募资手段为定向增发,而再融资新规使得定增的优势下降。根据新规,上市公司进行定增的时间间隔起码18个月、定增规模不得超过发行前总股本的20%(相当于是总市值的20%)、定价基准日只能是发行期首日(相当于市价发行)。这三方面的规定极大地削弱了定增的优势。

根据创业板发行证券的规定,创业板上市公司市价发行可以没有锁定期。但是最近传闻创业板上市公司被窗口指导,即使是市价发行也要锁一年。

其次,再融资新规之下,上市公司发行可转债不受“间隔18个月”时间限制。也就是说,假如上市公司之前进行过增发、配股、定增募资,18个月内可以通过发行可转债募资。

今年1月,证监会发言人已在新闻发布会上指出,应解决上市公司融资结构失衡问题,可以“发展可转债”。

有句老话说,老天关上一扇门,同时会打开一扇窗。虽然非公开发行受到限制,但对于A股上市公司中的“优等生”而言,还可以通过发行可转债的方式募资,解决正常的融资需求。

光大银行300亿可转债

光大银行目前总股本467亿股,总市值约为1800亿元,动态市盈率为6.3倍,市净率为0.87倍(对应2015年末净资产2,240.47亿元)。

按市值计算,光大银行在25支银行股中排行第11位。按市净率计算,光大银行排行第21位。光大银行在2014年、2015年、2016年前三季度的归母净利润分别为288.83亿元、295.28亿元、244.37亿元。

2016年6月7日,光大银行通过董事会决议,拟公开发行可转债,发行总额不超过300亿元。本期可转债的募资用途为:用于支持未来业务发展,在可转债转股后按照相关监管要求用于补充本行核心一级资本。

光大银行是一家银行,在巴塞尔协议III之下,有保持资本充足率的压力。根据《中国银监会关于实施过渡期安排相关事项的通知》(银监发〔2012〕57号)的规定,在2018年之前,国内商业银行的核心一级资本充足率、一级资本充足率和资本充足率需达到7.5%、8.5%和10.5%。而光大银行在2015年底的核心一级资本充足率、一级资本充足率和资本充足率分别为9.24%、10.15%和11.87%。预计光大银行未来发展业务之后,资本充足水平会有较大压力。

在准备发行可转债的同时,光大银行还在推进优先股发行事项。可见光大银行的募资需求是比较大的。光大银行本身是老牌蓝筹股,财务指标较好,净资产较高,因此发行可转债募资是较为理想的选择。

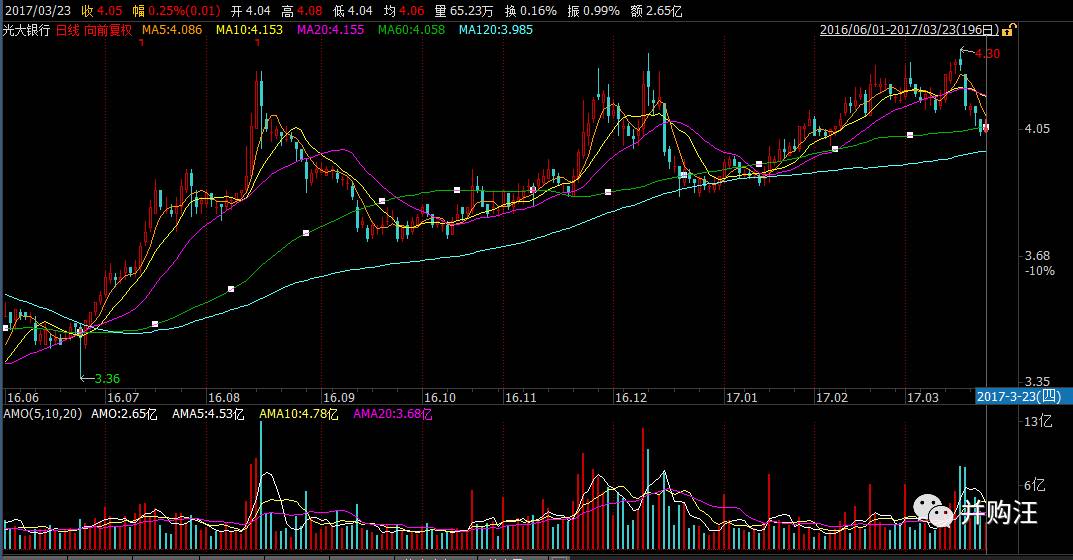

光大银行的日线图如下:

光大银行发行可转债的事项获得核准,并于2017年3月15日发布了《可转债募集说明书》。

本期可转债条款如下:

发行总额:

300亿元;

票面金额:

每张100元;

期限:

2017年3月17日至2023年3月16日;

利率:

采取累进利率制;第一年为0.2%、第二年为0.5%、第三年为1.0%、第四年为1.5%、第五年为1.8%、第六年为2.0%;

初始换股价格:

4.36元/股(不低于募集说明书公告之日前三十个交易日、前二十个交易日均价);

转股期:

发行结束之日满6个月后的第1个交易日起至可转债到期之日止;

下修条款:

存续期内,如果正股连续30个交易中有15个交易日收盘价低于当期转股价格的80%,发行人董事会有权提出转股价格向下修正方案并提交本行股东大会审议表决。修正后的转股价格应不低于审议上述方案的股东大会召开日前30个交易日、前20个交易日和前1交易股票交易均价,同时修正后的转股价格不低于最近一期经审计的每股净资产和股票面值;

赎回条款:

转股期内,如果正股连续30个交易日内有15个交易日的收盘价不低于当期转股价格的130%(含130%),发行人有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;本期债券未转股余额不足3000万元时,发行人有权按面值加当期应计利息的价格赎回全部未转股的可转债;

到期赎回条款:

债券期满后五个交易日内,发行人将以本次发行的可转债的票面面值的105%(含最后一期年度利息)的价格向投资者赎回全部未转股的可转债;

回售条款:

被证监会认定为改变募集资金用途的,可转债持有人享有1次按面值加上当期应计利息的价格向公司回售其持有的部分或全部可转债的权利;

信用评级:

AAA级,评级展望稳定;

担保情况:

无。

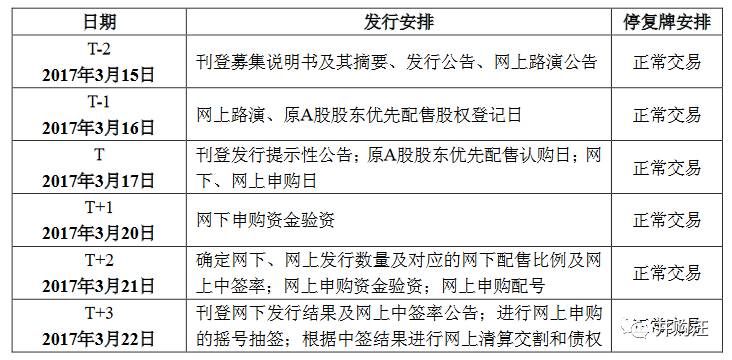

(1)3月15日:刊登募集说明书,确定初始换股价格为4.36元/股

(2)向原股东优先配售;网上、网下发售

按目前可转债的监管要求,可转债不必强制规定向原股东配售。但已发行的大部分可转债均设置了向原股东优先配售的规定。光大银行发行的本期可转债也规定了需向原股东优先配售。

这里说的“原股东”,指的是在2017年3月16日(原股东优先配售股权登记日)登记在册的股东。配售原则为每股配售0.753元面值的可转债;每1手为1个申购单位(每1手为1000元)。

向原股东优先配售之后,余额部分(含原股东放弃认购部分)应在网上向社会公众投资者发售、并在网下向机构投资者发售。社会公众投资者的申购下限为1000元,上限为6亿元;机构投资者的申购下限为1亿元,上限为24亿元,申购的保证金为申购金额的10%。

值得注意的是,原股东优先配售认购日、网上申购日、网下申购日是同一天,均为2017年3月17日,也就是说明书中的“T”日。

(4)3月23日:发行结束

根据公告:

-

原股东合计认购了本期可转债127.79亿元,占发行总量的42.60%;

-

一般社会公众投资者在网上合计认购了可转债0.27亿元,占发行总量的0.09%,中签率为0.50%(申购金额为53.20亿元);

-

机构投资者在网下合计认购了可转债171.95亿元,占发行总量的57.32%,配售比例为0.50%(申购金额为3,439.50亿元)。