正文

策和监管当局有矛盾。我们监管体系学的是英国。英格兰银行说货币政策和监管有冲突,所以FSA要从央行拆出来,接着日本和韩国也学了。后来,金融危机后英国说当时的政策错了,中国就比较尴尬。在6月3号吴晓灵就提出了监管体制要变,银监会回归央行用外管局模式,她觉得证监和保监应该是独立央行体

系。由此看出,决定我们利率的因素是非常多的。

为什么美林时钟在美国的有效性比较强?我们看到美林时钟在美国的回溯,实际上准确率还比较高的。回顾一下美联储的货币政策决策机理,就是它的利率是怎么决定的。前两天我们公众号发表了一篇文章,它探讨了背后机理。

大家可以看看泰勒规则背后的公式,实际上它就是通胀和产出缺口决定了整个利率水平。

美联储不断演进利率机制。为什么美联储的前瞻性比较强,也是因为决策机制比较简单。

之后是伯南克规则。伯南克自己对泰勒规则进行了修订,实际上从公式本身就可以看出他的规则比泰勒更显“鸽派”。接着还提出了一个埃文斯规则,大家了解比较少,是从联储官员埃文斯的观点中提出的,实际上也有一定的影响力。再之后是耶伦规则,是现在的美联储主席,实际上他比伯南克更加“鸽派”。

而中国和美联储的货币政策和决策机理差异太大,没办法用货币政策和物价决定机理。它太复杂,而且当下影响的重要目标,一个是金融稳定,一个是国际收支平衡,在发挥重要的作用。所以,无法通过经济增长和物价判断中国当下的货币政策走向和利率水平。

我们来看一下货币政策在2016年是怎么演进的。2016年1月份经济面临下行压力,货币政策是存在矛盾的。为什么是矛盾呢?因为要降准,降准会继续使货币贬值,本来货币就有贬值压力。所以当时央行的选择是行长助理直接对外承诺货币政策,叫首保汇率不降准,那时候国际收支平衡的目标排在首位,实际上国际收支平衡很少放在首位。我们是大国,在对内平衡和对外平衡的时候,我们往往首选对内平衡。而且2005年开始我们习惯了人民币升值,一旦面临贬值压力就不适应。

到2016年3月份,美联储的加息预期变弱,2015年12月份加了一次息,说2016年要加四次息,市场发现原来美联储在吹。当时中国的资本流出压力不大了,但经济下行压力非常大。一二月份的出口顺差、工业增加值、固定资产投资都相对不好,相对在去年年底规划的6.5到7的增长目标,有一定的压力。所以,我们松了房地产,降了准,之后再也没有降准。

到4月份的时候,实际上那个时间点,权威人士说经济是L型,不能通过大放水把经济强势搞出复苏。央行肯定要听权威人士的,所以从这里来看,实际上它的目标是不清晰。到2016年四季度又变得很清晰,金融稳定和国际收支平衡变成了央行的市场目标,决定了央行是货币收紧。

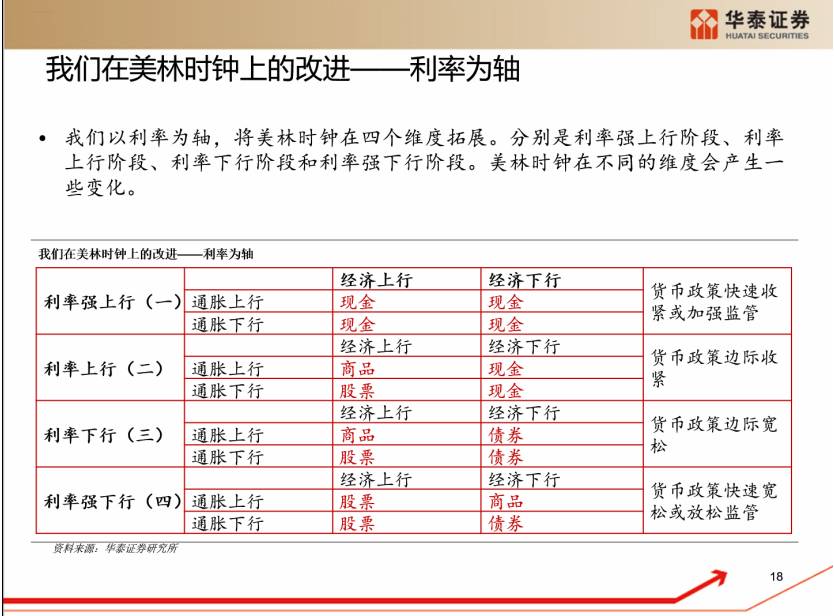

我们对美林时钟在中国的修正:利率为轴

我们把美林时钟做了如何的修正呢?我们叫做利率为轴,因为我们把利率看得比较重要。所以,实际上我们分为四种形式:利率强上行、利率上行、利率下行、利率强下行。我们讲利率下行是一个概念,不是某个市场利率下行。很大程度上利率的变化反映的是货币政策变化和监管政策变化。

我们认为利率强上行或者上行的最大区别在是否货币政策和监管政策重叠,正好赶上货币政策在收紧,监管政策在加强,就是利率强上行,就是今年二季度。我们说货币政策单独的,或者只有监管政策的收紧,就是利率上行。这是两者的差别

后面的模型还是用经济通胀两个维度,只不过先要划分处于利率的阶段。我们说一旦判断利率是强上行的阶段,不管经济是上行还是下行,通胀是上行还是下行,由于利率上升太快,都是现金,没有其他的选择。

第二种模式是利率上行,利率上行模式下和美林时钟的唯一差别就是经济下行,通胀也下行的过程中,本来应该是配置债券,但实际上由于利率上行,所以是现金。

转到第三种利率下行,如果经济下行,通胀上行,本来应该是现金,就是经常说的“滞胀”。但由于利率下行,实际上可以配置债券。

这两个维度的变化都不是特别大。

最后在利率强下行的维度,稍微有一些变化,尤其是经济上行,通胀上行的时候,实际上股票发挥的作用会更高,所以在经济上行、通胀上行和经济下行,通胀上行只要通胀上行都要配置股票。在利率强下行的模式下,经济下行通胀是上行的维度下,实际上是“滞胀”。由于利率的强下行,这个过程中商品可能表现得更好,所以我们配置商品。

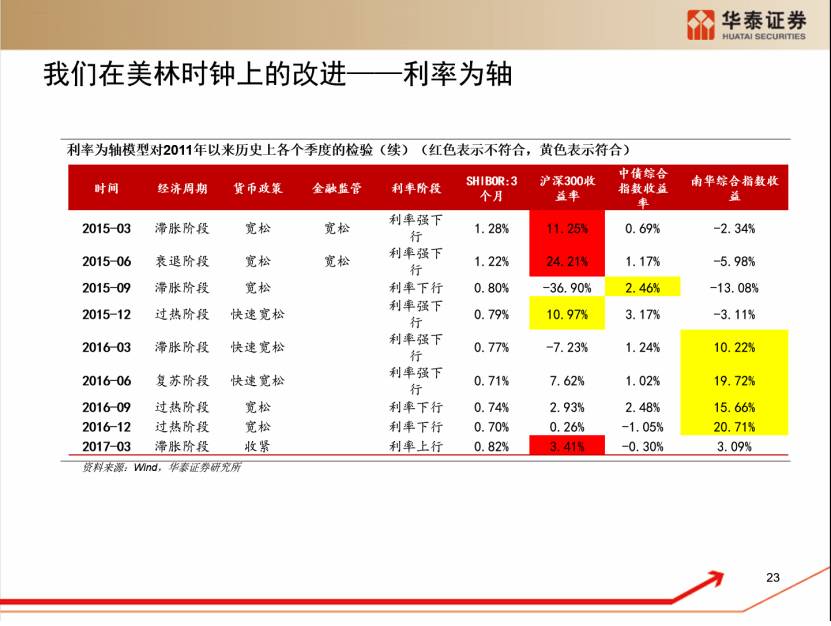

根据利率为轴,我们说有没有实践检验。刚才说的是定性,货币收紧监管也收紧,但要定量。利率维度用的是几个衡量标准:

一是M2的同比增速;二是央行资产负债表的储备货币,昨天说基础货币必须是央行主动投放。所以基础货币的投放,只要央行是主动投放基础货币的过程,我认为就是趋宽的过程。三是准备金率,四是利率,这四个因素会导致宽松或收紧的过程。

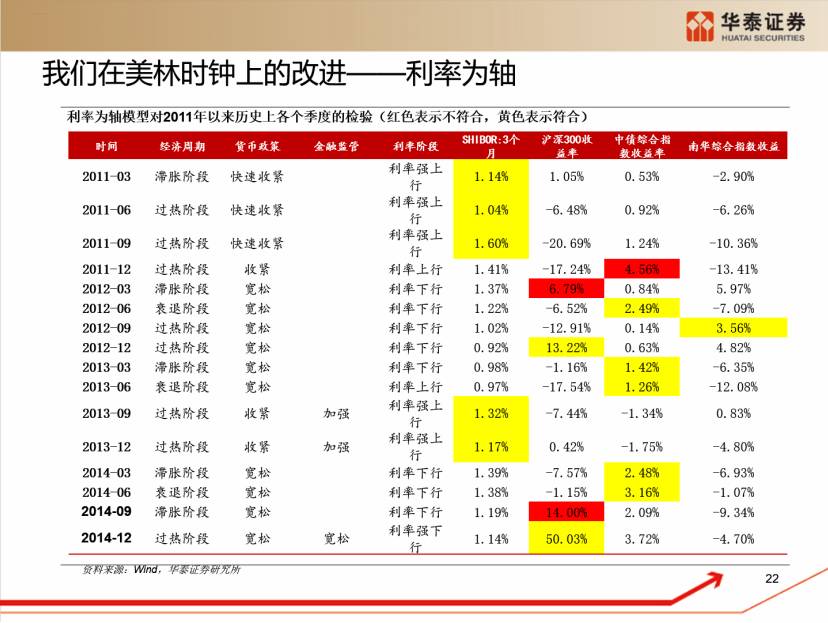

(PPT图示)这是2011年以来几个主要指标的表现。综合判断,根据结果来看,刚才讲了不考虑利率的维度,美林时钟在中国的成功率只有28%。如果增加了利率为轴,实际上会增加到72%。

这是历史上所有阶段,黄色是表现符合大类资产的变化,红色表现不符合。我们认为按照未来来看,实际上在我们的配置里,先从倒U型左侧,是从利率强上行到上行再到下行阶段。现在十年期国债率3.6,未来还会有小幅度的波

动,可能会触及3.8到4.0。

我们对未来利率趋势的推演:利率终将向下