正文

对于投资方来说,可以拓宽投资渠道,进行监管套利

。不具备贷款资质的机构或理财资金、银行自有资金等,可以借助信托渠道或私募基金等来投资非标准化债权资产,获得房地产行业较高的投资收益,同时通道方可以获取相应的通道费收入。

不同的监管体系对“明股实债”的定义略有不同:

银监会体系方面

,2006年,《中国银行业监督管理委员会关于进一步加强房地产信贷管理的通知》首次明确将“投资附加回购承诺等方式”视同间接发放房地产贷款进行监管(参照212号文);2008年,《中国银监会办公厅关于加强信托公司房地产、证券业务监管有关问题的通知》(265号文)严禁以投资附加回购承诺等方式间接发放房地产贷款,严禁以购买房地产开发企业资产附加回购承诺等方式变相发放流动资金贷款;《G06理财业务月度统计表》定义为投资方在资金以股权投资方式进行投资之前,与资金需求方签署一个股权回购协议,双方约定在规定期间内,由资金的使用方承诺按照一定溢价比例,全额将权益投资者持有的股权全部回购的结构性股权融资安排。

中国基金业协会方面

,在2017年2月发布《证券期货经营机构私募资产管理计划备案管理规范第4号—私募资产管理计划投资房地产开发企业、项目》也对“明股实债”提出了定义:投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或偿还本息,常见形式包括回购、第三方收购、对赌、定期分红等。

综上,我们给出的“明股实债”定义为:投资方以股权形式进行投资,但以回购、第三方收购、对赌、定期分红等形式获得固定收益,以与融资方约定投资资本金远期有效退出和约定利息(固定)收益的刚性实现为要件

。

“明股实债”交易过程一般包括认购、投资入股、退出三个环节,银行理财、集合信托及保险资金是目前存续的“明股实债”类投资的主要投资方;股权投资主体(SPV)形式主要有股权投资计划、信托计划及私募股权投资基金等;退出方式主要有回购、第三方收购、对赌、优先/定期分红等。

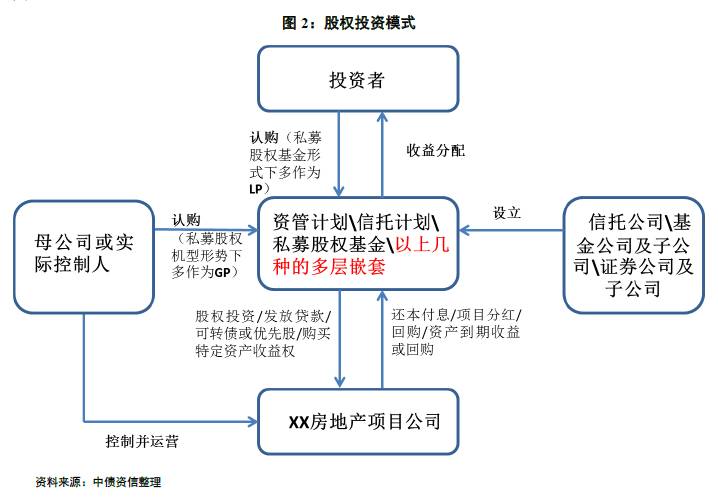

从交易结构来看,股权投资主体(SPV)及母公司或实际控制人出资成立项目公司,SPV主体可以是资管计划、信托计划或、私募股权基金或以上几种的多种嵌套,项目公司可通过分红等形式来进行收益分配,最终房地产项目公司或其股东可能按照补充协议的约定对投资者持有股权进行回购。

1、股权投资模式

股权投资模式下,由基金公司或证券公司设立资管计划,投资者通过资管计划以股权投资的形式入股房地产项目公司,并通过项目公司分红来进行资管计划的收益分配,房地产项目公司或其股东可能约定对资管计划持有股权进行回购或特殊分红条款(如资管计划作为优先级股权约定一系列优先分红和投资本金保障机制,项目公司母公司作为劣后级股权获得剩余收益,承担更大风险)。

2、信托计划投资模式

信托计划投资模式下,由信托公司设立信托计划,信托计划投资房地产项目公司形式包含发放信托贷款、股权投资、可转债、购买特定资产收益权等,再通过房地产项目公司进行还本付息、项目分红、回购等方式来退出投资。

3、私募股权基金投资模式

私募股权基金投资模式下,一般由项目公司母公司或实际控制人作为GP,享受基金劣后收益,投资方作为LP,享受基金优先级收益,私募股权投资基金以权益投资方式投资房地产项目公司,仍以特殊分红条款或回购等方式来进行退出。

4、多层嵌套模式

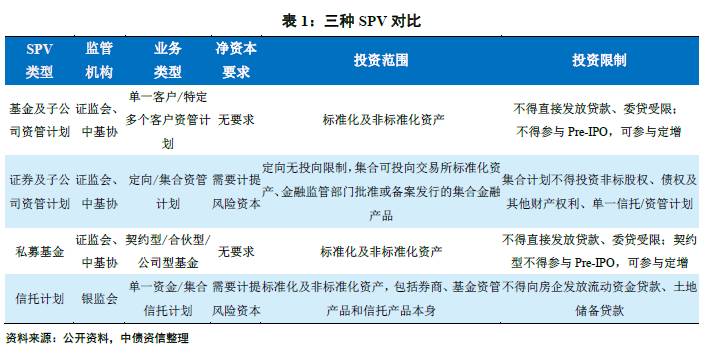

由于几种股权投资主体在监管、投资限制和投资范围方面有所不同(见表1),同时受“通道”业务监管趋紧,针对投资主体部分可嵌套多个金融产品以进行监管套利;例如,投资人购买银行理财产品后,银行再通过券商定向资管计划购买单一信托计划并最终投向项目。