正文

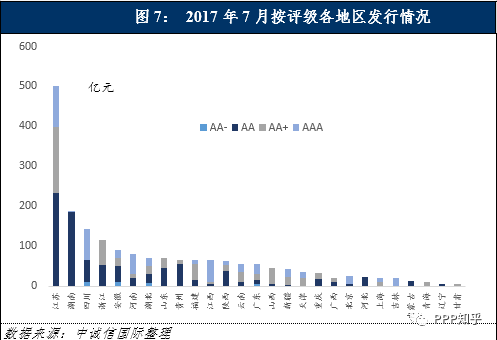

从各地区发行主体的行政级别来看,发行量位居前三位地区中,江苏和湖南城投债发行主体以地级市占绝大比例,四川省级平台公司发行规模最大。

我们分别看江苏和湖南地市级的发行情况。江苏地级市、县级市以及省级平台公司发行规模分别为265.5亿元、134.47亿元和101.6亿元,占比分别为52.9%、26.8%和20.3%,其中,地市级平台公司发行量前三位的城市为常州、苏州和连云港,发行规模分别为55.5亿元、38亿元和30亿元,常州有7家平台公司发行了城投债,发行主体集中在AA以及AA+。湖南地级市的城投债发行规模较大的城市为株洲、怀化和常德,分别发行18.2亿元、18亿元和17亿元,这三个城市发行的城投债主体评级均为AA,资质弱于江苏省地市级的发行主体情况。

从各地区发行主体的评级来看,AAA级别平台公司发债规模最大的地区分别为江苏、四川和江西

,发行规模分别为103亿元、79亿元和55亿元,四川有四家AAA级别平台公司发行城投债,为四川省交通投资集团有限责任公司、四川发展(控股)有限责任公司、成都兴城投资集团有限公司和成都轨道交通集团有限公司。AA级别平台公司发债规模最大的地区分别为江苏(233.07亿元)、湖南(185.1亿元)、贵州(56.8亿元)和四川省(55.5亿元),本月发债的贵州AA主体级别平台公司集中在贵阳、遵义、黔南布依族苗族自治州、毕节、六盘水、和凯里。

三、发行利率与区域差异分析:发行成本有一定下降区域间成本差距有所走阔

1. 城投债票面利率有所下降 AA主体级别发行成本最高为7.4%

在今年上半年城投债发行成本维持高位的情况下,7月城投债发行成本有一定下降。若不考虑不同评级下的城投债发行利率的差异,从平均发行利率来看,7月城投债平均发行利率为5.64%,比上个月发行成本5.78%下降了14bp,依然远高于2016年平均发行成本4.43%。

若区分发行人不同的主体级别,5月除了AA-级别,其他所有级别的城投债平均发行利率达到今年以来的最高点,5月以来各级别发行成本有所下降,7月AA-、AA、AA+和AAA级别的城投债发行利率分别为6.36%、6.05%、5.27%和4.77%,较上个月分别下降34bp、18bp、29bp和17bp。

从个券来看,AA级别发行利率的最高的债券为7月28日由江苏省泗阳县民康农村经济发展有限公司发行的“17泗阳债”,票面利率为7.4%;AA+级别发行利率最高的债券是7月7日以及7月13日由山西能源交通投资有限公司发行“17山西交投PPN001”和“17山西交投PPN002”,票面利率均为6.8%。

2. 不同区域发行成本差异有所走阔

不同地区的城投债的发行成本有明显差异,从平均发行成本来看,7月辽宁城投债平均发行利率最高,为7.10%,河北和贵州的城投债平均发行成本也较高,分别为6.64%和6.50%,北京和上海的城投债发行成本较低,分别为5.06%和4.66%。考虑不同评级的差异后,以发行量最高的AA主体级别下不同地区的发行成本为例,AA主体级别平均发行成本较高的地区有辽宁(7.10%)、河北(6.64%)和贵州 (6.55%),均为地区债务风险较高的地区。

沿用我们之前对于不同区域发行成本变化的方法[1]考察7月不同区域发行成本的变化情况:第一,从极差的角度看,以AA主体级别为例进行分析,7月不同区域的发行成本差异较上个月有所扩大,极差已经从6月的182bp上涨到7月的227bp,为年内高位;第二,从变异系数的角度看,AA级别城投债平均发行成本不同区域的变异系数也比6月有所扩大,从6月的0.075上升到7月的0.085。因此,无论从极差法,还是变异系数法均可以看出7月区域之间信用差异达到了年内高位,在监管加压的环境下,区域之间的信用差异逐步扩大。

[1]有两种方法可以分析不同区域发行成本的时序变化:第一,比较一段时期以来不同区域平均发行成本最高值与最低值之差(极差)的变化情况;第二,比较一段时期以来城投债不同区域平均发行成本变异系数的变化趋势,较极差的分析角度,变异系数的分析方法更为稳妥。

四、从监管动向看平台公司的信用表现和城投债的投资价值

7月以来的监管动向依然延续50号文和87号文出台以来的强监管态势,可以称为“监管加压,风向不变”,但观察7月以来城投债的发行、成本以及区域信用差异情况,可以看出当前平台公司依然有迫切的发行需求,并且发行成本也有一定下降,但同时区域信用差异有明显走阔,因此有必要重新梳理强监管地方融资平台公司的信用表现,从中判断出城投债的投资价值。