正文

明年不像2018年

资金面和基本面组合不像。

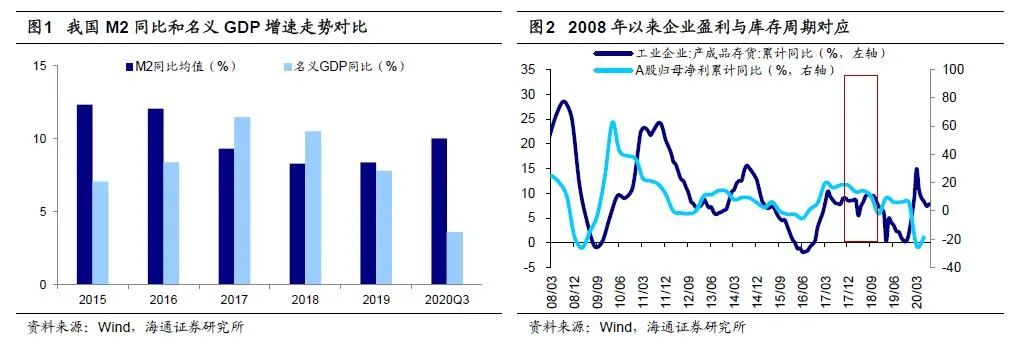

从资金面看,2018年流动性非常紧,而2021年货币政策定调为“灵活精准、合理适度”。回顾2018年,当时全年M2同比维持在8.0%~8.6%,而名义GDP增速高达8.8%~10.0%,M2同比增速远低于名义GDP增速。今年12月中央经济工作会议提出“稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”、“政策操作上要更加精准有效,不急转弯,把握好政策的时度效”,从而我们预计2021年流动性不会比2018年更紧。从基本面看,2018年企业盈利增长见顶回落,而2021年盈利回升进行中。回顾2018年,当时企业盈利开始见顶回落,A股净利累计同比从16Q2的-4.7%升至2017年的18.3%,此后开始下滑,截止18Q4为-2.2%,ROE(TTM)从16Q2的9.4%升至18Q2的10.6%,此后开始下滑,截止18Q4为9.4%。这次A股归母净利增速从20Q1见底后开始回升,已经持续了2个季度,ROE从20Q2低点开始回升,已经持续了1个季度。参考A股业绩周期,2002年以来A股经历了5轮归母净利润增速和ROE上行周期,分别平均持续6、7个季度。按照历史经验外推,预计A股净利累计同比增速将持续回升至2021Q3,ROE持续回升至2021年年底。

市场背景不像:16-17年是结构市,19-20年是牛市。

之前我们写过专题报告分析过,股市状态分为牛市、熊市、震荡市(结构市),分别类似夏天、冬天、春秋天。16-17年是类似春秋天的结构市,但19年以来是类似夏天的牛市,牛市三个特征全出现:指数普遍上涨、大多数个股涨、场外资金入市,而16-17年期间一个都没有。从主要指数涨幅看,16/01/27-17/12期间上证指数区间涨跌幅为20%,沪深300为37%,创业板指为-12%,而19/01-20/12期间上证指数区间涨幅为36 %,沪深300为69%,创业板指为132%。从个股涨幅看,16/01/27-17/12期间A股(不考虑新股)共计2772只,其中1443只上涨,占比为52%,期间全部A股涨跌幅中位数为-3.9%。19/01-20/12期间A股(不考虑新股)共计3542只,其中2474只上涨,占比为70%,期间全部A股涨幅中位数为23%。从场外资金看,A股资金流入项包括银行转账、融资余额增加、公募+ETF基金发行、私募证券基金、基金专户、银行理财、券商资管、信托、保险类和外资,资金流出项目包括IPO、产业资本减持、各项税费等,按照以上明细项目统计,16/01-17/12期间A股市场累计增量资金为-1946亿元,而19/01-20/12期间为2.4万亿元。

2.

明年像2007、10年,更似迷你版07年

像07、10年:宏观流动性收紧,企业盈利加速回升。

回顾2007年,当时宏观流动性收紧,10年期国债收益率从07年初的3.02%升至07年末的4.43%,上行了140个BP,M2同比呈现双顶格局,分别在06/07达高点18.4%、在07/07达高点18.5%,此后开始下滑。虽然2007年宏观流动性开始收紧,但是企业微观盈利持续改善,06、07年A股归母净利累计同比保持高增长,分别为48.4%、45.4%,ROE从06Q1的7.3%升至07Q4的16.4%。回顾2010年,当时宏观流动性也开始收紧,10年期国债收益率从10年初的3.66%升至10年末的3.88%,上行了22个BP,M2同比从26.0%降至19.7%。虽然2010年宏观流动性开始收紧,但是企业盈利仍在加速回升,A股归母净利累计同比从09年的25.2%升至10Q1的62.2%,此后净利润增速仍维持高位震荡,10年全年达到40.9%,ROE从09Q2的10.3%升至10Q3的15.4%。这次类似07、10年,即宏观流动性收紧,企业盈利仍加速回升。今年10年期国债到期收益率从4月低点2.55%升至当前的3.23%,M2同比从4月的11.1%降至11月的10.7%,未来随着疫情逐步得到控制,宏观经济开始复苏,我们认为2021年流动性边际收紧趋势不变。前文我们提到这次A股盈利从20Q1开始见底后回升,展望2021年,我们认为A股净利累计同比增速将在2021前三季度保持高位,全年达到15%,A股ROE将持续回升至2021年底,全年达9%。