正文

2.近日,银保监会就《保险资金投资股权管理办法》公开征求意见,本次修订调整的主要内容是取消险资投资的行业限制,而采用“负面清单+正面引导”机制,并允许投资创投基金、股权投资基金,险资投资有望触及更为广泛的实体企业。从目前来看,我国险企长期股权投资相对偏低(太保0.6%/平安4.7%/新华0.7%),远低于行业长期股权投资比例10%。从资金方门槛来看,此次征求意见稿也做了一定程度地松绑,将险资净资本要求降低至1亿元,偿付能力要求降低至不低于120%等,扩大参与长期股权投资险资范畴。我们认为此次新规有助于鼓励险资加大长期股权配置比例,推动险资助力实体经济,并有助于改善险企资产配置结构以及长期投资收益率。

本周上证综指上涨1.9%,而券商指数上涨13.4%,表现优于市场。本周,涨幅居前的券商为天风证券(+61%)、国海证券(+51%)、中原证券(+36%)等小市值券商股,安信非银组合中,中信建投(+21%)、中信证券(+9.8%)和国泰君安(8%)。我们认为,本周券商股领涨大市的核心原因在于券商股股权质押风险预期改善。

1.股权质押风险预期改善。

(1)股权质押风险是券商股主要风险之一。我们此前强调导致券商股估值下跌的三大风险分别为:股权质押风险、自营风险和直投风险,随着新政策的出台,市场对于券商股权质押业务风险的担忧得到一定改善。

(2)监管层从三方面处置股权质押风险。①增量资金入市,缓解股价下跌风险。我们认为此前股指下跌和股市交易量持续萎缩的重要原因之一是市场增量资金不足,A股处于存量博弈状态。随着救市政策出台和险资、理财资金的逐步入市,有望稳定金融市场。②募集专项资金,化解处置风险。中信证券等11家券商牵头并联合银行、保险等资金形成总规模1000亿元的资管计划用于帮助企业纾解股权质押困境。据Choice测算,截至2018年10月26日收盘,平仓线以下的股权质押规模约3000亿元,因此该项资管计划预计可以处置1/3的风险资产。③拓宽融资渠道,降低违约风险。监管部门鼓励地方政府支持上市公司,鼓励企业发行各类债券或开展并购重组融资,用于补充流动资金,监管政策包括“鼓励地方政府管理的各类基金、合格私募股权投资基金、券商资管产品分别或联合组织新的基金,帮助有发展前景但暂时陷入经营困难的上市公司纾解股票质押困境”、“帮助民营企业特别是民营控股上市公司解决发债难的问题。支持中小型民营企业发行高收益债券、私募债券和其他专项债务工具”以及“允许企业通过并购重组方式融资用于补充资金、偿还债务”。

2.证券资管细则落地,边际放松趋势不变

(1)10月22日证监会发布《证券期货经营机构私募资产管理业务管理办法》及《证券期货经营机构私募资产管理计划运作管理规定》两份文件,和意见稿相比主要变化包括:①细化非标投资,包括明确标准化资产类别、满足期限匹配、非标资产原则上应确权登记、合格投资者标准(单个资金不得低于100万)。②明确非标资产投资比例限制,包括:要求证券期货经营机构集合资管计划投资应采用资产组合的方式,并设定了“双25%”(一个集合资产管理计划投资于同一资产的资金,以及同一证券期货经营机构管理的全部集合资产管理计划投资于同一资产的资金,均不得超过该计划资产净值的25%)的比例限制(较此前20%有所放松),同时规定同一证券期货经营机构管理的全部资管计划投资非标债权类资产的资金不得超过全部资管计划净资产的35%。③放松PE监管限制。私募股权投资(PE)在初始募集期、建仓期、委托资金投入期限等方面,给予一定灵活性

(2)监管力度边际放松,主动转型趋势不变。我们认为《证券资管细则》一方面继续严控市场风险,强调期限匹配、保持高流动性资产和对资产的质量控制,强调降低复杂金融结构带来的风险隐患,约束不当的宣传和销售行为;另一方面根据市场实际承受能力给予一定边际放松,缓解市场去通道的压力,同时为资管计划承接股权质押资产留出空间。

3.经纪利息拖累业绩,自营略好于预期

截至本周五晚,8只券商股发布三季度业绩报告,营业收入347亿元,同比减少13%,而净利润97.5亿元,同比减少33%。其中经纪业务收入同比下降21%,利息净收入下降56%是三季度券商净利润跌幅扩大的主要原因,自营业务同比下降15%好于上半年(同比下降24%),超出我们此前预期,主要原因可能是券商在上半年已明显降低了权益投资的配置同时三季度股指降幅小于二季度。随着利好政策的逐步出台,股权质押风险和股指下跌风险有望得到改善,头部券商将持续受益于业绩集中,估值具备吸引力。

本周,信托板块指数上涨10%,其中安信信托下跌15%。我们认为信托表现优于大盘主要是此前监管层集体发声缓解市场对于股权质押以及民营经济的担忧,一定程度改善市场对于信托公司基本面的担忧。我们认为虽然市场对于信用风险预期有所改善,不过从中长期来看,信托行业去杠杆、去通道、去刚兑等根本原则不变,潜在股权质押风险、债券违约风险使得信托公司业绩不确定性加大。

信托发行有所回暖,转型阵痛仍未减轻

信托发行市场三季度较年初已有所回暖。此外,受益于政策加大基建投入以及房地产宏观调控,基础设施类与房地产类发行数量与规模维持高位,其预期收益率已逼近8%。虽然发行市场有所趋暖,不过信托产品潜在违约风险、业绩低于预期风险仍不可小觑。其中,工商企业信托出现信托兑付危机事件约24件,占比61.5%,成为兑付危机的“重灾区”。以中江信托为例,该公司前三季度披露的信托违约项目达13款,其出现兑付危机的产品多以工商企业类信托。因此,我们认为潜在债券违约、股权质押风险是信托公司经营目前面临的主要风险之一。

360金融酝酿美股上市,行业龙头扩大竞争优势。

本周五,360金融向美国证券交易委员会(SEC)递交了IPO申请书,计划募集资金2亿美元。360金融的核心产品为360借条,为借款者提供定制线上消费金融产品,用户可获得最高20万的授信额度,借款用途以消费支出为主。从成立到2018年9月30日,公司已经向640万名借款人贷出资金944亿元,业务规模位列中国前五。360金融的主要收入来自撮合贷款服务费和贷后服务费,2018年上半年公司实现净收入约7.4亿。我们认为今年以来,受行业监管整治、市场融资成本增高,下半年P2P行业迎来了爆雷潮。随着监管趋严,资金趋紧,将使得目前P2P竞争格局重新洗牌,中小平台面临整顿与淘汰,如360金融等行业龙头领先优势有望进一步扩大,行业马太效应将越发明显。

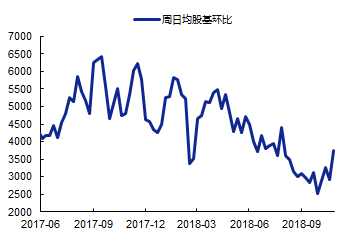

1.本周日均股基交易额为3753亿元,环比上升29%;上周(10.13-10.19)新增投资者24.13万人。

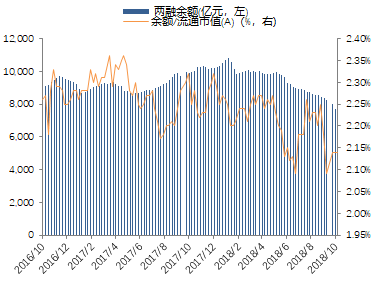

2.截至10月25日(周四)融资融券余额7737.8亿元,环比上升0.2%。

3.本周券商主承销IPO 2 单,规模24.8亿元;再融资6单,规模103亿元;债券230单,规模1684亿元。

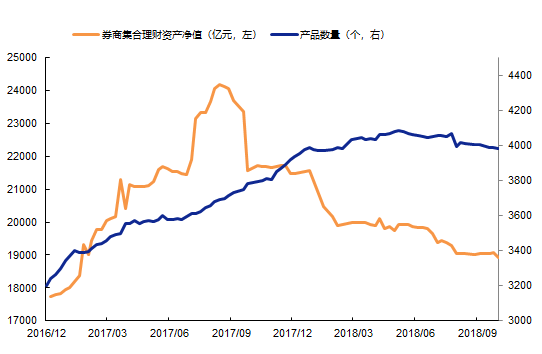

4.截至本周市场续存集合理财产品合计共3980个,资产净值18,932亿元。其中广发资管以1940亿元资产净值居集合理财类行业规模第一。

5.本周中债国债十年期到期收益率下降4.2个BP,截至10月26日周五,中债国债十年期到期收益率为3.54%。

6.根据wind统计,2018年10月22日至2018年10月28日信托市场周平均发行规模为37306万元,平均预计收益率为8.1%。

7.根据wind统计,截至2018年10月28日,信托市场存续规模达到35622亿元,较上周上升0.44%。

(1)中国太保(601601):发布三季度报告,营业收入比上年度同期增加11.8%,净利润增加16.4%。

(2)新华保险(601336):发布三季度报告,营业收入比上年度同期增加6.8%,净利润增加52.8%。

(3)中国人寿(601628):发布三季度报告,营业收入比上年度同期减少1.2%,净利润减少25.9%。

(1)华安证券(600909):截至2018年10月27日,安徽出版集团共持有本公司无限售流通股464,601,131股,占公司总股本的12.83% ;本次补充质押完成后,安徽出版集团累计质押本公司无限售流通股170,000,000股,占其所持公司股份总数的36.59%,占公司总股本的4.69%。