正文

我国骨科植入类市场规模由2013年的117亿元增长至2018年的258亿元,年复合增长率为17.14%,已成为世界第二大骨科植入物市场。未来随着中国老年骨病如骨质疏松、椎间盘突出、股骨颈骨折等的发病率持续上升,再加上人们对健康需求的增长和支付能力的提高,国内骨科植入市场增速将远高于全球,未来5年有望继续保持约15%的年复合增速。

2

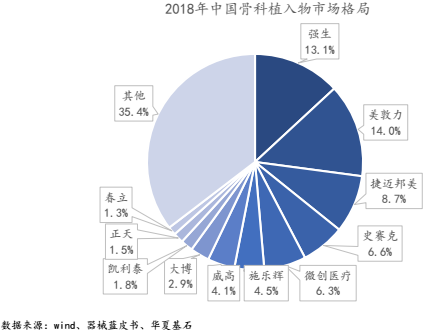

、中国骨科植入物市场格局分散

2018年中国骨科植入市场前20的生产企业共占据57.34%的市场份额,其中6家进口企业共占据38.84%的市场份额,14家国产企业共占据18.50%的市场份额。国产骨科植入物主要集中在二级医院的中低端市场。产品出口也是以价格竞争优势拓展国际市场,主要是东南

亚、南美、非洲等国家和地区,出口额在70亿元左右。

3

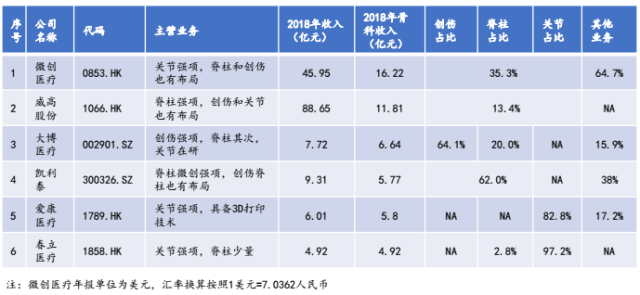

、骨科植入耗材上市公司业务收入结构

-

微创医疗:骨科器械为最大业务板块,占比35.3%;

-

威高股份:骨科产品占比13.4%;

-

大博医疗:主营创伤类产品,占比64.11%,脊柱类占比20%;

-

凯利泰:主要业务为创伤和脊柱骨科类医疗器械,占比62%;

-

爱康医疗:主要收入来源为髋关节和膝关节植入物,其次为3D打印产品;

-

春立医疗:收入基本来源于关节植入物。

4

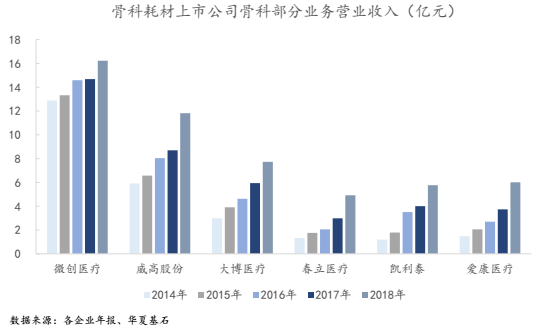

、相关上市公司的骨科部分营业收入高速增长

近5年,6家骨科上市公司的骨科部分营业收入高速增长,远高于行业平均速度。2018年,微创骨科业务板块国内最高,为16亿元,威高骨科收益约12亿元。营收规模较小的春立、爱康和凯利泰增长40%,大博和威高增速也超30%。

三、血管介入耗材上市公司发展研究

1

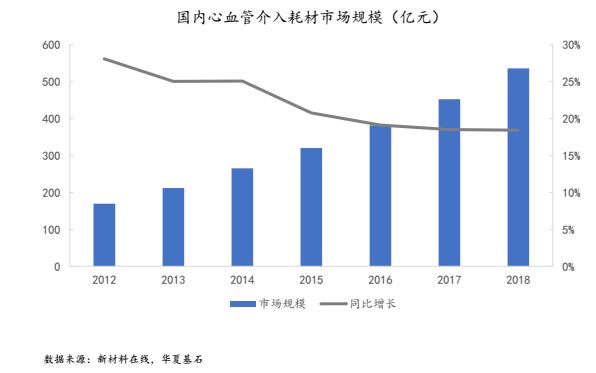

、中国心血管介入耗材市场增长较快

2018年国内心脑血管介入类耗材市场规模高达535.9亿元。在老龄化日趋严重情况下,心脑血管介入产品需求将持续攀升,近年来市场规模增长率都在18%以上。

2

、中国血管介入器械上市公司在细分领域产品各有所长

国内7家血管介入器械上市公司中,并没有一家在血管介入器械各个领域都有主力产品。乐普医疗是国内心脏支架领域领导者;先健科技主导封堵器产品;赛诺医疗在心脏支架和球囊导管领域处于领先地位;佰仁医疗主力产品为生物瓣膜;心脉医疗主要产品为外周血管主动脉支架;微创医疗产品线相对丰富,包括了新一代心脏支架、外周主动脉支架和经导管瓣膜。

3

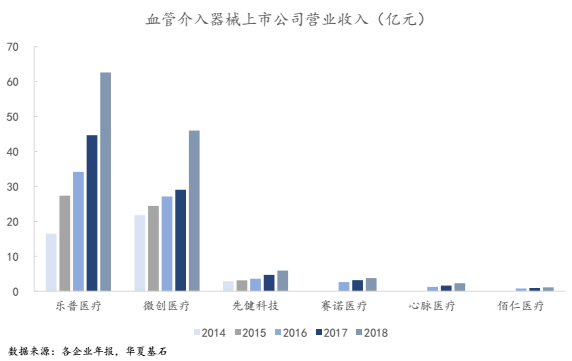

、血管介入器械上市公司营收保持高速增长

乐普医疗在血管介入耗材上市公司中营业收入最高,2018年营收达到62.6亿元,微创医疗达46亿元。其他创业型公司营收规模较小。先健科技、乐普、心脉医疗和微创医疗近年营收增速持续加快,2018年营收增速都超30%。

4

、血管介入器械上市公司市值大幅增长

近一年内,多家血管介入器械公司享受上市新规的红利登陆资本市场。随着港股和科创板对生物科技与先进医疗器械等领域企业盈利要求的宽容度提升,吸引了一批创新药和创新医疗器械企业申请上市。近半年内有心脉医疗、赛诺医疗、佰仁医疗和启明医疗这4家血管介入器械公司上市。近5年内,微创医疗依靠持续的高强度研发投入创新和资本并购,市值上涨3.6倍;乐普医疗依靠研发投入和频繁的资本并购打造心血管生态圈,近5年市值上涨近3倍;先健医疗则上涨近50%。

四、眼科等高值耗材上市公司发展研究