正文

同时在信息披露方面,根据《互联网保险业务监管暂行办法》(保监发〔2015〕69号),第三方网络平台须在醒目位置披露合作保险机构信息及平台备案信息,并提示保险业务由保险机构提供;保险机构须在官方网站建立互联网保险信息披露专栏。

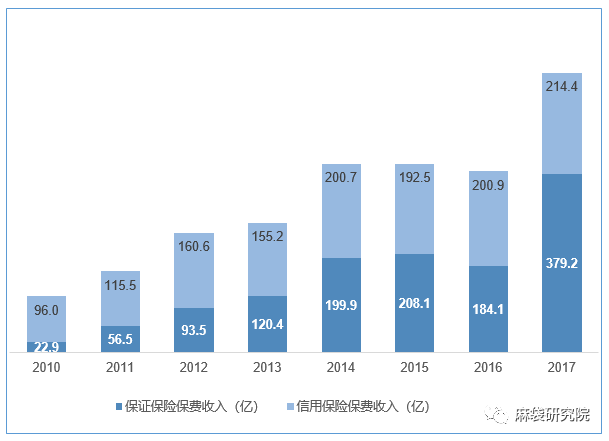

4.1 信用保证保险保费收入快速增长

我国信用保证保险市场起步较晚,近年来迎来快速发展阶段,信用保证保险保费收入从2010年的118.9亿元增长至2017年的593.6亿元,年均复合增长率达26%。其中,2017年保证保险的保费收入开始大幅超过信用保险,未来这一趋势将更加明显。

图表4:我国信用保证保险保费收入走势

资料来源:wind,麻袋研究院

4.2 当前消费贷款类信用保证保险的保费收入占比仍较低

最近几年随着消费金融的兴起,信用保证保险不断参与到消费信贷领域,一些起步较早的保险公司取得了不俗的成绩,比如平安产险,根据平安集团2018年财报数据,保证保险(包括个人和企业贷款保证保险)已经成为平安产险除车险外的第二大保险产品,保费收入330亿元,占公司总保费收入的13.34%,但其中针对个人消费贷款部分并未单独说明。

众安保险作为中国首家获得互联网保险专业牌照的公司,抓住了互联网消费金融兴起的浪潮,2018年消费金融类信用保证保险保费收入取得35.2亿元的成绩。

但除平安产险及众安保险外,大部分保险公司并未单独披露消费贷款信用保证保险的保费收入。从其他保险公司公开披露的信息来看,信用保证保险的保费收入占保险公司总体保费收入的比例仍较低。根据国家统计局数据,2017年全国财险公司的信用保证保险保费收入占其总保费收入的5.63%,而消费贷款信用保证保险的占比更低。

4.3 消费贷款信用保证保险市场主要参与主体及产品情况

目前市场上的个人消费贷款信用保证保险类产品比较类似。

根据保监的批复文件,个人贷款保证保险月基准费率位于1.2%-2%之间,并结合贷款方信用等级情况、贷款用途、还款能力等设置调整系数,以确定最终费率。保险期间以一年期居多,最长为三年期,主要因为一年期保险产品的备案流程简单,一年以上期限保险产品的审批流程较长,需要3-6个月。

图表5:部分保险公司信保产品列表

料来源:中国银保监会,麻袋研究院

各保险公司对合作贷款产品的偏好不同。

通过调研部分保险公司了解到,各保险公司对合作贷款产品的偏好不尽相同,主要以互联网模式开展业务的保险公司如众安保险,其偏好与小额、分散的线上无抵押贷款、现金分期贷款等产品进行合作,而传统类信保公司更偏好于房抵、车抵等抵押类贷款产品。

——消费贷款信用保证保险未来市场预测及面临风险

5.1 未来消费贷款信用保证保险市场规模可达万亿级别

消费贷款信用保证保险的发展潜力依赖于个人消费信贷市场的发展,根据央行数据,2018年末个人消费贷款余额37.8万亿元,除个人房贷外的其他消费贷款余额12.05万亿元,且未来还将继续保持增长。同时,监管层面对消费贷款信用保证保险的发展也持鼓励态度。根据银保监会批复的信用保证保险月费率1-2%预测,

未来个人消费贷款信用保证保险市场规模可达万亿级别,与当前593.6亿的规模相比,未来市场潜力无限。

图表6:我国个人消费贷款余额及增速

资料来源:央行,麻袋研究院

5.2 消费贷款信用保证保险快速发展的同时应关注其风险

在信用保证保险迎来快速发展的同时,监管部门高度重视其业务经营风险,2017年发生的“侨兴债”风险事件也为市场敲醒了警钟。2017年4月23日,中国保监会发布《关于进一步加强保险业风险防控工作的通知》,强调须密切跟踪关注信用保证保险、互联网保险等各类新型保险业务,要求保险公司在经营信用保证保险、互联网保险要坚持小额分散的经营原则,坚决停办底层资产复杂、风险不可控、风险敞口过大的业务。2018年10月17日,中国银保监会向全国保险公司发布了《关于开展信用保证保险业务专项自查工作的通知》,要求保险公司对照《信用保证保险业务监管暂行办法》进行信保业务专项自查工作。