正文

5.6%

附近,新发区县级城投成交中枢在

5.8%~6.00%

左右。

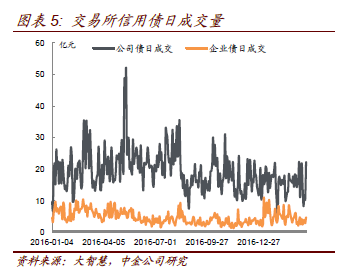

交易所资金面本周也收紧,隔夜和

7

天回购加权利率全面上升。高收益债表现疲弱,高等级房地产成交活跃,但多在固收平台成交,收益率接近估值。

交易所回购利率先松后紧,主要受到转债打新和银行间资金面的影响。本周以来,

GC001

和

GC007

均价全面回升,跨月的

GC014

均价一度升至

5%

以上。股票市场方面,近两周在金融类板块表现不佳拖累下,上证综指走势较为震荡。交易所债市方面,以房地产为主的高等级债受到关注较多,高收益板块表现较为疲弱。此外,距离行权日

2

年以内的可回售公司债有不少买盘介入。

-

公司债方面,高收益债表现平淡,魏桥系个券交投活跃。

3

月初青松建化股票遭遇股东海螺水泥减持,并且

16

年业绩预亏,

12

松建化面临暂停上市风险。

3

月以来

12

松建化成交量不断放大,近两周净价累计下跌

0.86

元,回售收益率累计上行近

200bp

至

15%

左右。本月初中国宏桥遭遇海外研究机构沽空,近期公司又公告将延迟发布

16

年审计报告引发市场猜测。魏桥系相关债券二级市场成交活跃,剩余

2

年行权的

16

魏桥

01

和

16

魏桥

03

获得大量成交,行权收益率在

4.90%~4.95%

之间,基本围绕估值。其他高收益债表现较为平淡,丹东港、西部资源、亿达、中孚等净价均出现下跌。

-

房地产公司债方面,

AAA

评级的个券较受市场关注,其中富力和万达等在上交所固收平台获得连续成交。恒大相关公司债近两周收益率变动幅度不大,其中剩余期限较短的

15

恒大

02

到期收益率

5.24%

。此外,绿地、融信等近期成交也相当活跃。

13

苏新城自

2

月份以来净价持续走低,近两周成交量有所下滑,最新到期收益率

8.08%

,赎回行权收益率

3.76%

。

-

跨市场企业债方面,高收益板块近期表现不佳,

13

翔宇债、

10

凯迪债、

12

方大

02

、

11

新光债等净价走势疲弱。过剩产能行业活跃券

13

微山矿、

14

天瑞

02

、

15

襄矿债、

13

陕东岭等收益率也都呈现上行趋势。柳化股份的间接控股股东柳产投发行的

14

柳产投年报披露后同样也存在暂停上市的风险,近两周成交活跃,净价小幅反弹至

85.6

元附近,最新行权收益率两周累计下行

55bp

至

14.55%

。

-

交易所上市的城投企业债成交活跃度不佳,

09

怀化债两周累计净价下跌

1.04

元,到期收益率由

4.70%

上行至

5.17%

。

13

武续债两周累计净价下跌

0.5

元,按照首个赎回日计算,最新的到期收益率

4.37%

左右。

信用事件方面,最近两周出现了

17

年第一个新增违约发行人华盛江泉。除了江泉之外,还有多支债券陆续开始面临兑付大考。比如之前已公告存在回售兑付风险的

11

柳化债需于

3

月

27

日完成

5.04

亿回售金额的兑付,公司公告已获补贴

1.6

亿元并拟向大股东柳化集团借款

3.8

亿元用以解决回售付息资金。之前出现过公司债违约(后完成兑付)的珠海中富近期公告有一支将于月内到期的

5.9

亿元中票存在兑付风险。另外沈阳机床集团下属上市公司

*ST

昆机主动公告其

13-16

年涉嫌财务违规,可能导致沈机集和沈机床再融资风险进一步加大。

1. 3

月

13

日,

12

江泉债回售违约,成为今年首家新增违约发行人。公司后于

22

日完成交易所

1.8

亿元回售金额兑付,但

5.9

亿元银行间托管部分回售金额及兑付情况尚未公告。

华盛江泉分别于

12

年

3

月和

13

年

5

月发行

7

年期

5

年末可回售企业债

8

亿元和

6

亿元(其中

13

年期由当地城投临沂市经济开发投资公司担保)。

“12

江泉债

”

规模

7.7

亿元,应于

3

月

13

日派发利息及回售债券的本金。

14

日,主承东兴证券公告江泉已支付利息,但未能派发本次回售债券的本金,同日鹏元下调主体评级至

C

。

21

日公司公告已备妥回售资金,将于

22

日向投资者发放。江泉具体信用资质及违约原因详见我们

3

月

15

日发布的《供给侧改革淘汰了谁

_12

江泉债回售兑付风险简评》。根据简评分析,江泉自身已基本丧失偿付能力,

22

日完成兑付可能与外部支持协调介入有关。需要提醒的是,

3

月

8

日公司公布的回售实施公告曾披露上交所托管债券

2.1

亿元,回售有效期登记数量为

1.8

亿元,但并未披露银行间托管量(按照发行量推算应为