正文

02

未来的形势

谈了半天方法,到底对未来有什么预测结论?

回到文章最开始的论断:

2019年只是寒冬的开始,2020年之后会愈加艰难。

为什么这么说呢?

最重要的依据,是对于经济困难来源的总体判断:

经济形势不好,在于经济转型的艰难。

这不是短期能解决的困难。

第一,从趋势看,经济增速从高速滑落是世界趋势。

第二,从周期看,中国金融周期很难启动下一繁盛。

第三,从模型看,中国在“中等收入陷阱”中的停留时间可能很长。

先说趋势,

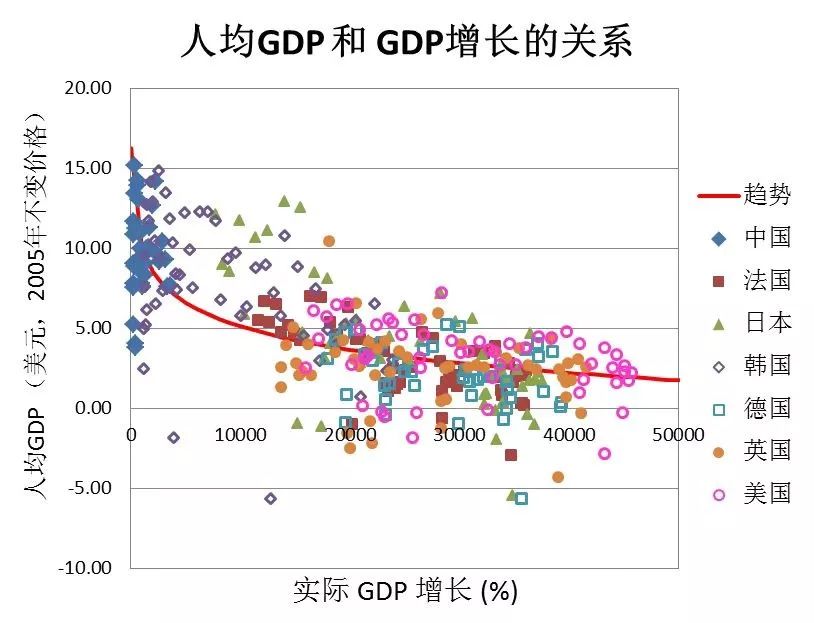

历史上曾经有多个贫穷国家因为一系列改革,快速脱贫,增速达到10%以上。其中中国是持续时间最久,脱贫规模最大的国家,但是并没有脱离这个“改革脱贫”的故事,因此在长期发展趋势看,也大概率会类似于其他国家,高速增长一段时间后,增速逐步降低,维持中速增长,甚至低速增长。按世界各国趋势看,贫穷的时候增速高,富裕之后经济增速很可能降至3%以下。

▲

图2. 1960-2010年世界各国经济增长

数据来源:世界银行数据库

再说周期,

经济系统中最经典的周期就是金融周期:经济系统信贷增加,企业都有钱了,开工加紧生产,卖出去产品挣到了钱,又去买更多其他厂家的产品,其他厂家也挣到钱了,慢慢扩散循环到整个经济,进入繁荣期。但繁荣期太过火,企业全都产能过剩,卖不出去,开始亏本收缩,经济又逐渐萎缩进入衰退期。这样的循环就构成了基本的经济周期。

那中国能不能也这样松紧循环呢?这一轮寒冬过去,是不是就要进入下一轮春天了呢?很难。

中国最大的差别在于:

金融系统没有这么好的传导性。

上面说的“繁荣-衰退”周期,前提条件是金融系统传导良好:货币宽松,所有企业都有钱了,经济就繁荣了;货币紧张,整个经济都感觉压缩,市场出清。

但是在中国,金融体系主体还是通过银行信贷系统传导,而银行信贷系统严重偏向房地产企业和大型国企、央企,因此金融周期总是导向房价周期,大量经营不善的国企、央企又占据僵尸贷款,使得整体货币金融的“大水”无法漫入经济,也就失去了刺激经济繁荣的基本通路。

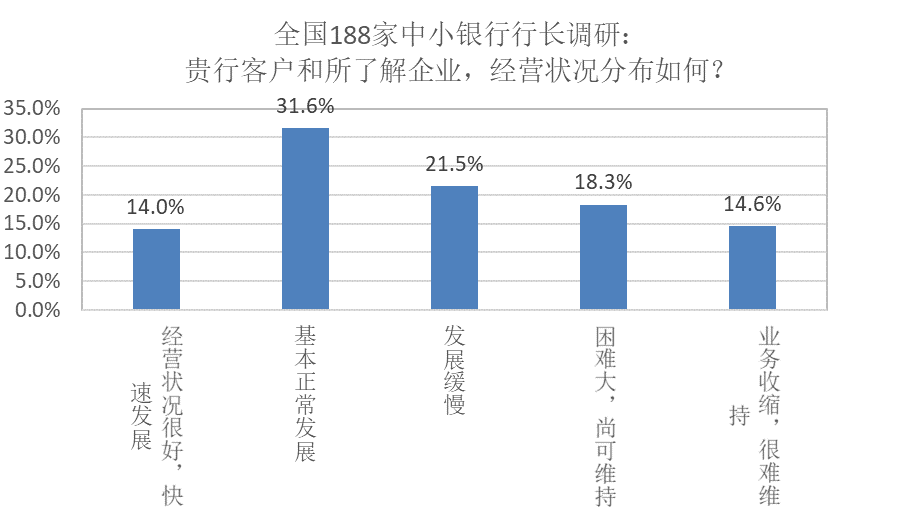

在最近王小鲁老师进行的一次全国188位中小银行行长调研中提问,

“您认为当地民企和国企竞争条件是否平等?

”

188位行长的单选回答分布如下:

很平等:3.8%

有差别:60.2%

不平等:36.0%

可以看出,96.2%的中小银行行长反映出金融系统的不平等待遇。在这种情况下,金融传导通路受到阻滞,无法进入更有活力、有创造力的数千万企业,繁荣周期就难以启动。

▲

图:全国188家中小银行行长调研,数据选自王小鲁《调查报告:银行行长看经济形势》(《中国改革》2020年第1期)

最后再说模型。

主要是“中等收入陷阱”模型。

中国现在已经进入人均GDP一万多美元的中等收入阶段,而人均GDP两三万美元以上则进入高收入国家行列。世界上绝大多数中等收入国家都停留在这个阶段,发展增速放缓,难以成为高收入国家。这就是所谓“中等收入陷阱”。

为什么会有这个陷阱存在呢?

从根本上说,“经济发展”的基本模型,就是劳动力的素质升级和产业的结构升级。从文盲人口向初等教育人口转变,从农业向工业人口转变,完成了大多数国家脱贫致富过程。中等收入阶段就对应劳动力的这一次转型。

从中等收入向高收入转变,则需要对应劳动力二次升级。如果劳动力素质不能大规模、快速向更专业的方向发展,如果产业不能大规模、快速向更高附加值的产业发展,那么可能会停留在中等收入领域很久。

中国的劳动力有可能快速升级吗?

这就涉及到我们国家仍然过低的高中、大学人口比例。我们经常拿中国经济现如今的发展阶段和日本80年代、韩国90年代相比较,经常自信满满地认为我们一定能按照它们的步伐成为发达国家,甚至更快。但是严峻的现实是劳动力素质相差很多。

日本1980年25岁以上人口达到高中毕业教育水平的有54%,韩国1985年这个数字达到57%,而我们国家2010年25岁以上人口达到高中毕业教育水平的也只有22%,比2010年的日韩水平更是天壤之别(日本88%,韩国72%)。