正文

佐力药业成立于2000年,2011年登陆创业板,公司所属行业为医药制造业,公司立足于药用真菌生物发酵技术生产中药,主要业务为药用真菌系列产品、中药饮片及中药配方颗粒的研发、生产与销售。

主要产品包括乌灵胶囊、灵莲花颗粒、灵泽片等。主要功能为安神补脑、抗抑郁症等。

乌灵系列和百令系列为公司核心产品,乌灵胶囊、灵泽片、百令片进入2018年版国家基药目录,2018年度中国非处方药生产企业综合统计排名中,佐力药业排名第55位;2018年度中国非处方药产品综合统计排名(中成药)中,乌灵胶囊在头痛失眠类排名中位列第2位,百令片在补益类排名中位列第11位。

2014年起,佐力药业不断通过外延并购扩张业务,2014年,佐力药业先后收购了青海珠峰51%股权和凯欣医药65%股权,

整合医药营销渠道

;2015年,通过对增资德清三院的增资

涉足医疗服务领域,

此外佐力药业还成立设立健康产业投资平台,进而形成横跨医药制造、医药流通、医疗服务的产业链布局。

从佐力药业收入构成看,2018年乌灵系列药品占收入比重近50%,百令系列占收入比重近20%。收购的业务占收入比重不高。

佐力药业上市初期,一度被很多人看好,认为抗抑郁症产品为蓝海市场,其在初期也保持了较高速的发展,但其产品问题在于技术门槛相对低,护城河低。

在国内宏观经济下行压力加大,以及降低药占比、推行两票制和一致性评价、“4+7”带量采购试点等各项医改政策影响的严峻形势以及中成药增速下降的大背景下,围绕“慢病及健康管理”进行的业务布局,并没有为佐力药业带来协同效应。

一方面是“爆款”乌灵系列和百令系列增长停滞,另一方面收购业务“一地鸡毛”,佐力药业经营陷入困境。

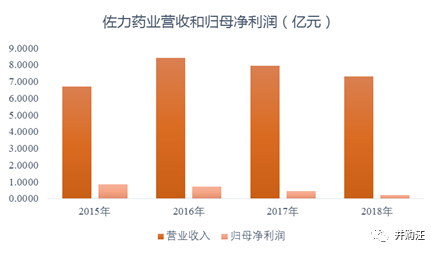

2016年以来,公司营业收入和归母净利润都不断下滑。

2018年,佐力药业因收购标的业绩不达标,计提了1149万元的商誉减值准备,

公司实现营业收入73,026.26万元,比上年同期减少8.02%;实现利润总额3,181.98万元,比上年同期减少48.19%;实现归属于上市公司股东的净利润2,075.18万元,比上年同期减少54.03%。

伴随着公司业绩的下降,公司市值和股价也不断走低,市值由2015年末的72亿下降到停牌前的32亿。

根据上市公司2018年年报披露,截止至报告期末,上市公司实控人俞有强处于质押状态的股份累计数量为173,057,270股,占其持有公司股份总数的99.92%,占公司总股本的28.43%。随着公司股价下跌,实控人持股面临爆仓风险。

实控人面临资金问题+上市公司业绩下滑,股价下跌,成为佐力药业实控人转让控制权的重要背景。

那么,收购方华东医药为何要以如此高溢价收购业绩下滑的佐力药业呢?是在为佐力药业纾困,做“活雷锋”?还是看中了佐力药业的赛道、认为佐力药业价值存在低估或是认为二者产业将有更好的协同呢?

资本市场日新月异,参与者加速进化,我们一直致力于前沿的研究与观察。有小伙伴说,你们通过公告信息能够看到什么呢,真正不可告人的利益都在公告后面呢。

但是一方面,信息披露新规在加强这种信息披露的监管和利益相关方的披露义务,另一方面,作为普通投资人或者投行人的你我,真正通过公告信息深度理解利益博弈,难道不才是最重要的基本功么?欢迎大家加入我们的

资本会员

,与我们共同精进,也共同进化。

我们先来看看华东医药的业务。

(1)ROE长期20%以上的白马股

华东医药成立于1993年,2000年在深交所上市,总部位于浙江省杭州市。

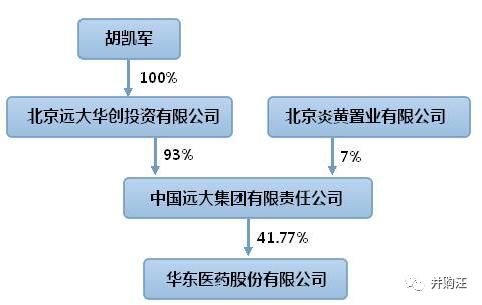

根据华东医药2018年报信息,其控股东为远大集团,持有上市公司41.77%股份,实控人为胡凯军。

除华东医药外,胡凯军还控制着另一家A股上市公司远大控股和港股上市公司远大医药。

华东医药2018年报披露的上市公司股权结构如下:

华东医药主要从事抗生素、中成药、化学合成药、基因工程药品的生产销售,以及中西药、中药材,医疗器械等的批零经销业务,是一家集医药研发、制药工业、药品分销、零售、医药物流为一体的大型综合性医药公司。

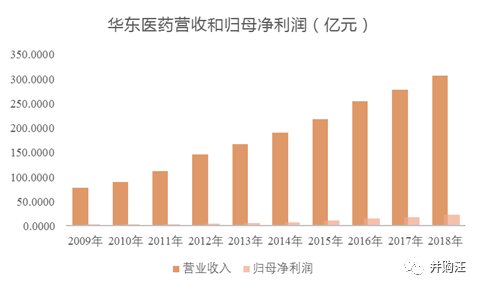

华东医药具有较强的医药全产业链综合竞争优势,是中国远大集团旗下医药健康板块核心企业,行业地位领先。自2000年上市以来,华东医药经营业绩每年保持稳健增长,

近几年扣非后加权平均ROE一直保持在20%以上,是非常受欢迎的白马股。

2018年,华东医药实现营业收入306.63 亿元,同比增长10.17%;归属于母公司股东的净利润22.67 亿元,较上年同比增长27.41 %。

具体收入构成方面,

华东医药70%以上收入来自于以药品批发为主的商业收入,近30%以上来自于医药制造。华东医药有很强的渠道。

(2)四大产品线

根据公司年报披露,其形成了包括慢性肾病类、移植免疫类、内分泌类、消化系统类等四大产品领域稳定的产品梯队,目前销售规模上亿元以上的大产品有7个,包括两个20亿元级的重磅级产品

百令胶囊(发酵冬虫夏草菌粉)和卡博平(阿卡波糖片)。

其中,百令胶囊为国家中药一类新药、国家中药保护品种;

卡博平为市场占有率领先的国产口服降糖药,曾获得国家科技进步二等奖;环孢素为国内首家、世界第二家生产的第三代高效免疫抑制剂,获得国家科技进步二等奖;消化道领域的泮立苏获得浙江省科技进步一等奖和5项国家发明专利。

2018年10月,华东医药以14.95亿元现金,通过要约收购的方式取得了伦敦证券交易所上市的英国 Sinclair 医美公司全部股份,形成了14.15亿元商誉。另外,方案中将对Sinclair 高管团队推出一份最高达 2500 万英镑、分 6年(18-23 年)的激励奖金计划。

Sinclair 专注医美产品,核心产品包括美容线、长效微球、玻尿酸等。通过收购Sinclair,华东医药开启了在医美领域的布局。

而此次收购的佐力药业,其核心产品就是乌灵和百令系列产品,是华东医药在慢性病中成药方面的进一步布局。

看完了佐力药业和华东医药的情况,小汪@添信并购汪再和大家一起看看中国中铁收购恒通科技的上市公司控制权收购交易。

5月20日,恒通科技发布停牌公告,称公司控股股东及第二大股东拟筹划为公司引进建筑业某国有企业战略投资方,上市公司控制权拟发生变更。不过,出人意料的是,恒通科技引入的战投方竟然是另一上市公司中国中铁。

昨晚,恒通科技发布了控制权拟变更的提示性公告及简式、详式权益变动报告书,控制权转让方案如下:

转让方:实际控制人孙志强先生及第二大股东诸城晨光景泰股权投资基金有限公司;

受让方:中国中铁;

转让股份数量:65,184,992股(其中孙志强转让25,099,132股,第二大股东转让40,085,860股);

转让股份比例:26.51%(其中孙志强转让10.21%,第二大股东转让16.30%%);

转让价格:12元/股,合计782,219,904元;

溢价率:较公告前一日收盘价溢价16.85%;

表决权委托:

孙志强先生不可撤销地放弃其持有的75,297,398股(占公司总股本的30.62%)股份的表决权,委托给中国中铁行使。

其他重要约定(注:甲方为中国中铁,乙方为孙志强):

(1)受让方的优先购买权:

标的股份过户完成之日起三年内,除向甲方或甲方的关联方转让外,乙方处分(包括但不限于协议转让、大宗交易或二级市场减持、质押等)弃权股份应获得甲方事先书面同意;标的股份过户完成之日起满三年后,乙方拟转让全部或部分弃权股份的,甲方或甲方的关联方有权按本协议的约定优先受让乙方拟转让的股份。