正文

租金一般与新船价格维持着一个较为稳定的走势,海运行业繁荣,租金上升,新船价格的上升会刺激租金的抬高,而合同的签订方式一般为长期合约合同(期租),故大部分利润会被提前锁定,集装箱也类似。当合同到期而且航运指数回暖到一定程度,租金就会大幅提高,这时候利润率就会由明显改观。故指数回暖先是航运公司的利好,然后再到租赁公司的上涨。

二)出租率,

租赁市场主要受国际贸易 形势、供求关系、利率等综合因素影响,如果市场不景气、日租金水平下降,不景气也可能导致集装箱和船舶出租率下降,短租客户趋向增加,集装箱增加库存成本,租金收入减少,堆场费用增加,船舶停泊费用、维护费用增加。以集装箱租赁为例,世界最大的航运租赁Triton500万TEU箱队规模,出租率下降1%,堆存量则增加约5万TEU,每月额外增加60万美金。

✦

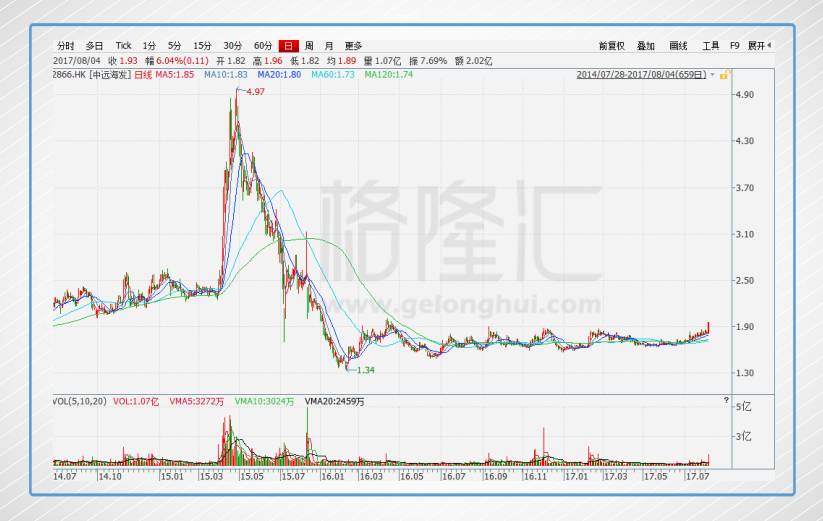

三、为何中远海发股价不涨?

部分原因在于航运租赁公司的性质决定。简单来说,船舶租赁分为经营租赁的程租、期租和属于金融租赁的光船租赁。经营租赁中,以期租为主,即以签订定期合同的形式,承租人拥有船只的使用权并按期付款,有固定租金合同,也有随市场变化的动态租金合同,最近动态租约变得越来越多。集装箱租赁主要是其期租为主,分为短期租赁和长期租赁,也有集装箱的融资租赁。

集装箱租赁是资金密集型产业,需要大量持续的资金投入,杠杆比例较高,要关注利率走势和利率波动风险。

目前公司租赁业务主要来自于把全部的船舶和部分集装箱租赁给中远海控,16年公告披露“16、17、18年向中海集运支付船舶租赁费用额度上限分别为945百万美元、1013百万美元、1107百万美元,而集装箱租赁年度上限额为170百万美元、188百万美元、165百万美元。新并入的子公司佛罗伦截至12月底,租赁客户已经近300家,并与全球前20大班轮公司建立了稳定的业务关系,出租率和租金都有了保证,业务得到保证,公司很快就扭亏为盈,而且预期业绩将会持续释放。

17年第一季度报显示,中远海发实现营收37.31亿元,盈利公司拥有人应占利润3.48亿元,同比增长140.43%,每股收益0.0297元,这是从16年第四季度盈利9.82亿元来继续好转,在业绩出来后股价应该涨才对,但股价还是没动。

那么可以看到,市场担忧的原因另有其他:

1、外部市场仍不确定,虽然BDI和CCFI指数已经相比16年涨了两倍,但仍处于历史地位,15、16年两年的航运弱市,渐渐失去应有的市场热度,投资变得非常谨慎。因此,公司股价上升仍需催化剂。

2、高企的资产负债率是一块财务硬伤,港股对于负债过高的金融企业一直都给予低估值,尤其是资金密集型,天生倾向高杆杆的企业。更重要的是,对于这么一个突然出现的航运租赁巨头,中海远发的市净率一直维持在重组前的1倍估值左右,市场仍需要反应时间。

✦

四、金子需要挖掘

那么换句话说,只要能看清现在航运市场和未来的负债情况,弄清楚租赁市场的特质,那么就会比其他投资有着时间优势,也就是有着更大概率的赚钱机会。

1、市场确实在转好

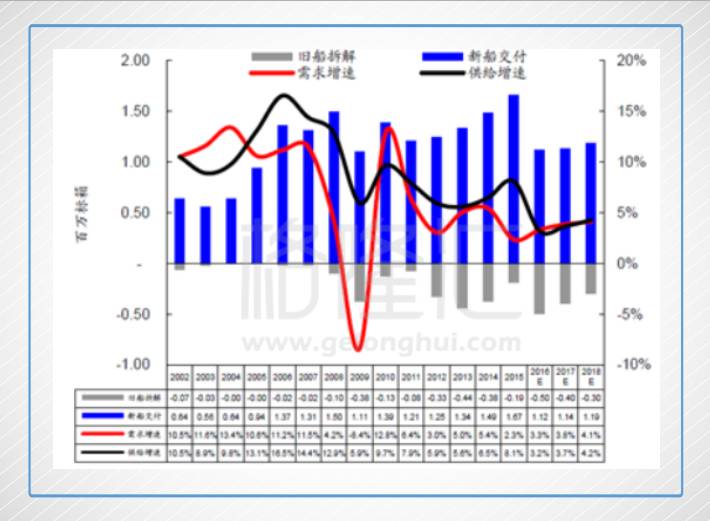

要判断航运市场的状况,一般用的是供需法,需求端就是全球贸易增长、矿石能源运输的需求等,和全球经济息息相关,但因为全球化分工的因素在,国际航运有着一定的刚性需求,一般不会大幅波动,中国去产能政策让15、16年航运需求下降,经过去产能的阵痛后,未来全球的的需求将重新恢复向上趋势,至少会趋向稳定。

在供给端,主要由新船数量、二手船数量、旧船拆卸数量和航运速度决定。航运的供给相当固定,由于船舶是大型设备,建一艘大型船至少需要2、3年的时间,所以查看前几年的预定订单就能大概知道本年度的船舶运力供给,而匀速、二手船和旧船拆卸能够差大具体数量和大概趋势,这样就能大致地得出未来几年的航运市场景气程度。

上图就是依据Clarksons数据做的年初预测,集装箱船17、18年需求增速为4%左右,其中17年需求增速预计为3.8%、18年的增速为4.1%。根据Alphaliner最新的数据,16年12月,Alphaliner预测2017年需求增长1.7%,随着需求超预期,3月份Alphaliner上调需求预测值2.7%、5月继续上调至增长4.6%。

供给增速方面,由11、12的最高峰逐步下降到17年的3.7%,供需增速平衡在17年达到。而且未来几年,因为供给的粘性,需求增速将大于供给的增速,供大于求的现状没变,但状况会有所缓解。2017年前5月,集装箱交付41.8万TEU,为预测的80%,新船订单2017年前5月,新签订单2万TEU,仅占年初运力的0.1%,市场基本没有新船订单。