正文

6

:美联储及中日两国持有美国国债的情况

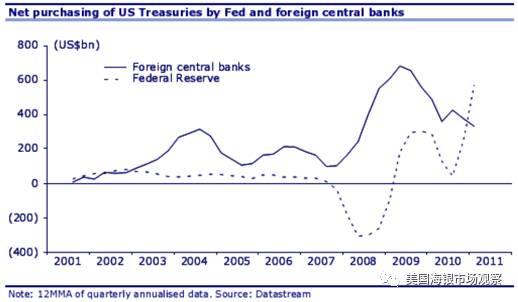

08年以后,海外中央银行净买入美国国债的总量不断减少,这一部分实际上是被美联储的买入对冲了。

图

7

:美联储及海外中央银行净买入的美国国债

图

7

:美联储及海外中央银行净买入的美国国债

美国国债市场有三类主要的的套期保值参与者。第一部分参与者是按揭贷款市场机构

。由于美国有高达

8万亿美元的居民贷款,而美国银行提供的大量房贷是包含各种复杂结构的,既有30年固定利率的,也有短期波动利率的,还有是利息资本化的等贷款产品;同时,非常的特殊的一点是允许借款人提前还贷。复杂的按揭贷款市场导致投资人有大量的对冲需求,对冲需求实际上是通过国债市场上对利率的结构调整而实现的,利息的变化对房贷产生影响反过来又会影响国债自身的价格。其次,

美国国债市场还存在大量企业的融资结构调节

;第三,

美国的人寿保险公司进行资产负债久期匹配的时候也需要大量买卖美国国债进行久期调节

。

美国国债市场有两类主要的投机机构

。

大型的对冲基金包括宏观对冲基金和大约

2千亿美元总资产规模的CTA

。对冲基金在进行国债投机时都会使用大量的杠杆,因此,对市场流量有非常大的影响。

第二部分是大量的

COT (

Commitment of Trader)

。美国商品期货委员会(CFTC)每周会公布COT的数据,并区分套期保值和投机头寸。根据COT数据显示,2016年年底至今,国债市场有巨额的投机做空头寸,对应的多方主要是一些保险公司或者是套期保值机构,由于负债端的匹配要求大规模的做多久期来平衡负债

图

8

:

16

年年底至今

10

年期美国国债投机做空头寸大增

利率期限结构方面的,目前的一个发展方向,包括美国新任财政部长也提出可能推出

100年期限的超长期美国国债。事实上,美国30年期国债也曾在克林顿时期暂停发行过。

推出

100年期美国国债的目的,实际上是为了创造更长的久期,利率曲线结构的变化会对金融市场产生非常重要的影响。

2008年金融危机以后,金融市场整体在进行大量的改革,包括Libor都在不断的改革甚至慢慢淡出历史舞台,对金融市场基础性的融资结构产生非常大的影响。

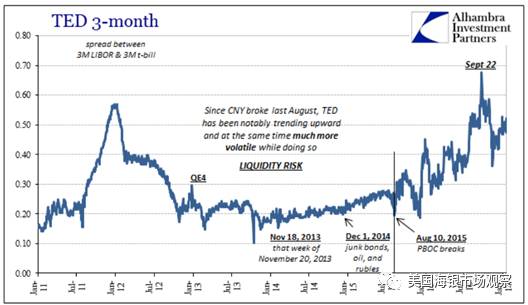

TED spread是短期美债和Libor之间的利差,TED spread的上升表示市场融资情况紧张;TED spread上升过快、过高,通常是金融危机爆发的前兆。

图

9

:

3-Month

TED Spread

走势

追溯

美联储对美国国债市场的管理历史,在

1913年联邦储备银行建立之前,美国财政部的交易室就已经通过在国债市场上买卖美国国债维护美国国债的利率区间。美联储创立以后实际上接管了此前财政部交易室的历史角色。

美联储对国债市场的操作和管理是非常积极主动的,一是维护基金利率目标区间;二是通过展期维持联储资产负债表上的国债仓位。

目前,联储持有大约2.4万亿美元的美国国债和2万亿美元的房地产按揭贷款,每个月约有500亿美元左右的到期资产规模,美联储需要用到期资金继续购买美国国债以维持资产负债表的整体稳定。关于当前美联储缩表问题,2008年至今,美国经济体实际GDP已经上升40%,而美联储资产负债表则较2008年扩张了4倍多,货币政策正常化是必须要做的事情。同时,纽约联邦储备银行的CEO杜德利认为美联储非常重视市场信号问题,无论是缩表还是加息。

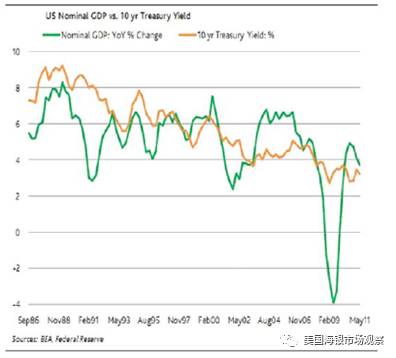

特朗普政府比较倾向于国债利率不能过快上升,国债利率迅速上升可能导致经济从温和复苏迅速进入衰退。

图

10:美国国债利率与美国经济的关系

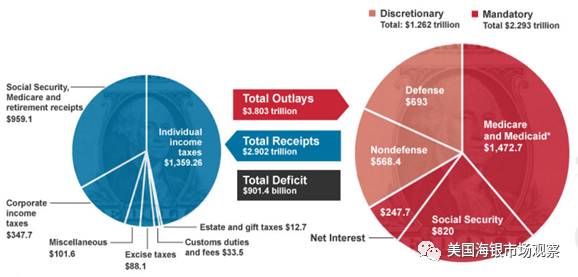

美国政府支出中最大的一部分是医保支出,比国防和社保支出二者之和还高。在特朗普任期内,医保费用的开支可能会有所下降,至少不会在原来的基础上继续增长,

降低医保支出会对国债有所影响。

图

11

:美国政府支出结构

可以把美国国债利率曲线想象成一个

10磅重的长绳子,联储实际上能够影响短端利率,

联储快速拉升短端利率时,市场长端利率甚至可能下沉

;同时,如果美国市场长端利率上行,历史经验显示长端利率上升1%,房地产价格会下降10%,可能会导致衰退。

美国国债市场是最为重要的市场,可以利用美国国债曲线来预测美国经济。

美国国债市场规模大大超过美国股票市场规模;同时,美联储也公开承认,如果要在债券和股市两个中选择一个保护,优选债券市场。美国债券市场对美国国计民生具有非常重要的作用,包括对美国居民贷款、保险、房贷、学生贷款都会产生非常重大的影响。债券市场利率的陡峭化一般就是经济预期看好的先兆;债券市场利率扁平化,一般是经济增长乏力的标志;债券市场利率倒挂、即短端高于长端,一般是衰退的征兆。

2007年我们就曾观测到长、短端利率的倒挂;股市在牛市或正常发展的时候很少产生经济衰退,当股市进入熊市是衰退的标志。

目前美国

GDP70%来自消费,17%来自投资,政府支出占17%,净出口为-3%。

消费对美国经济非常重要,消费包括物质消费、服务消费等;投资包括房地产投资,商业地产和住宅地产在美国的

GDP中最高点是2006年,到达8.9%,经济危机期间下降到2010年的4.9%,目前恢复到6%的水平,可见房地产在美国这一轮的经济增长中的泡沫非常有限。美国GDP17%来自政府支出,联邦政府的支出中2/3用于军费,地方政府支出主要是教育和医疗福利;美国进出口的逆差大约是GDP的-3%,进口值约为2.66万亿,出口值约为2.12万亿。

三、联储的就业和通货膨胀目标

美联储的第一政策目标是降低失业率。