正文

虽然最新公布的2月份PMI大幅回落1个百分点,但我们认为仍在正常波动范围之内,不足以认为是经济增速趋势性回落的开始。2005-2017年春节所在月份中采PMI平均比上月回落0.42个百分点。当PMI处于相对高的位置时,春节所在月份回落幅度会更大,2006、2007、2010、2011、2014年春节所在月份中采PMI分别比上月回落2.2、2.0、3.8、0.7、0.5个百分点。

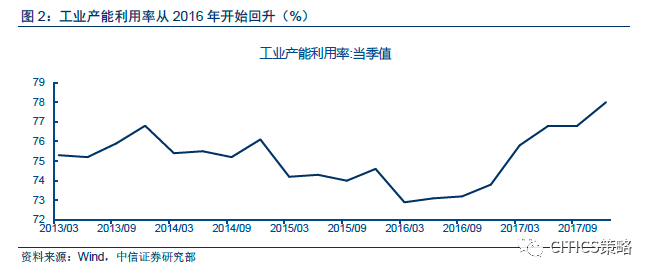

中国整体经济增速放缓受到结构性改革政策(减少对于投资依赖度)的影响,中国固定资产投资增速自2009年以来一直处于下降态势。叠加过剩产能问题严重和房地产市场的调控,制造业和房地产开发投资增速出现大幅下滑。但过去两年,供给侧改革成效明显,随着过剩产能的出清,工业品价格改变颓势并大幅抬升企业利润。产能利用率已由2016年1季度底部的72.9%反弹至2017年4季度的78.0%,未来资本开支的扩张将是一个确定性很高的趋势。我们预计,产能的扩张将会进一步拉动需求,中国经济将会进入“供需关系改变-价格上涨-盈利改善-加库存-资本开支回暖-需求回暖-供需关系进一步改善”的良性循环过程中。

2016年下半年开始,伴随着全球工业品价格的持续上升,很多国家的资本开支已经出现了明显的回暖。从微观的草根调研来看,微观企业在扩大资本开支方面已经伺机而动。目前中国全部工业行业产能利用率已经达到近五年来的新高,处于比较高的水平。随着产能利用率的提高,未来资本开支的扩张将是必然的趋势。“去产能”政策也将会逐步调整,逐渐允许一些产能利用率高、价格回暖明显的行业进行新建和扩张产能。

从近期公布的实体经济数据看,数据大都符合或超越市场预期。

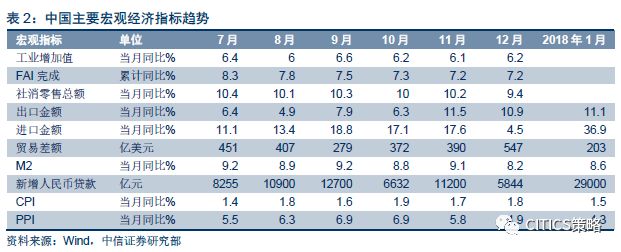

1月新增信贷2.9万亿,远高于万得平均预期的2.1万亿。虽然考虑到今年春节错位以及1月信贷最大驱动来自居民部门短期贷款(同比多增近2000亿),但仍反映了终端需求强劲,对资金需求稳定增长。另外,1月社融新增为3.06万亿,较去年同期少增近6000亿。社融的下降主要由于新增表外融资(委托+信托+未贴现)较去年同期大幅减少1.1万亿,显示金融监管政策收紧,资金空转的现象大幅减少。此趋势不仅符合金融服务实体经济、提供资金支持的政策导向,也有助于银行体系规避风险,提升资产质量。

2017年盈利增速预计位居前列的钢铁、有色、煤炭等资源品行业,虽然可能经历增速高点,这些板块2018年业绩增速不如2017年这么高,但供给侧改革的推进,PPI依旧保持在3-4%,市场可能重新“认知”周期板块的投资机遇,从纯“周期”驱动,到“结构性”驱动,即资源品价格维持较高,行业集中度上行。此外,伴随供给侧改革,银行资产质量的改善,消费复苏,这些市场的核心逻辑没有改变。

海外波动是最大

不确定性,

但互联互通在改变港股生态

虽然中国经济景气持续复苏,港股权重板块如金融,石油石化今年也料将保持较快盈利增速,但海外市场波动风险可能贯穿2018年的投资,这可能是香港面临的最大不确定性之一。,

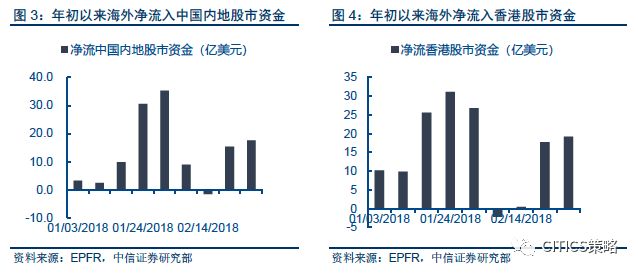

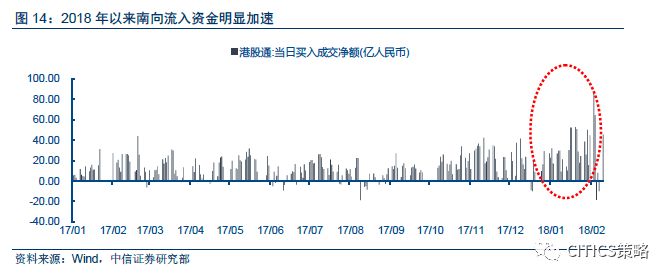

但新兴市场除了受到情绪面的影响外,并非完全负面,全球资金流出美国,或选择配置新兴市场,这其中既包括中国内地及香港。根据EPFR数据监测,年初至今的九周时间内,海外净流入中国内地股市场资金达121.8亿美元,且在一月中下旬和最近两周呈现加速态势(EPFR为样本监测,趋势较体量更重要)。同期,净流入香港股市的资金也高达139.0亿美元,且同样在过去两周有明显加速趋势。

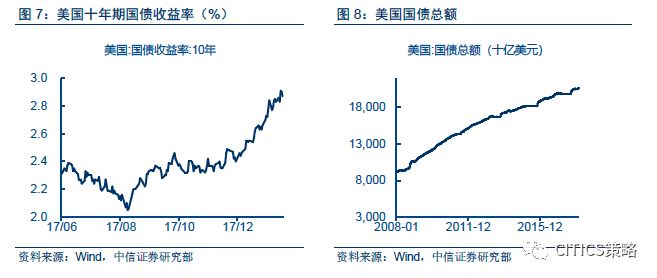

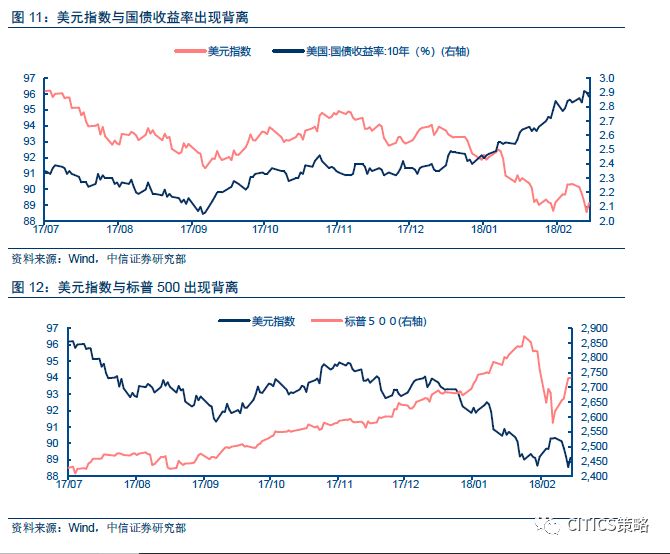

美股的暴跌,究其原因还是市场对美股上市公司盈利和宽松的货币环境较乐观。之前温和的通胀亦未引发对于货币政策收紧的担忧,但2月2日美国发布的1月非农数据后,同比工资增速达2.9%,创2009年3月以来的新高,叠加市场对于新任美联储主席偏鹰派的担忧,导致美国10年期国债收益率一度飙升至2.9%。

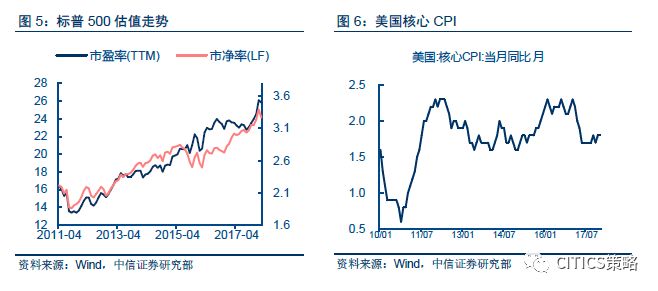

美股本身估值过高。具体来看,标普500指数的P/E和P/B分别由2011年9月13.4倍和1.9倍的低位扩大至2018年1月的26.1倍和3.4倍。美股过去5年积累的大量涨幅,70%的上涨来自于估值,这和亚太市场60%的上涨来自于盈利的扩张并不一样。

除去对于通胀的担忧外,美国国债收益率的飙升也反映了市场对于政府赤字上升所带来不确定性的担忧。继去年底颁布了30多年以来美国最大的减税政策后,特朗普于上周提出的预算案将使未来两年美国联邦财政预算赤字增加3000亿美元左右;此外,特朗普政府近期又发布了1.5万亿美元基建计划。这一连串的新法案不仅将大幅削减政府的税收收入,也提升了财政支出负担,导致国债发行的速度将进一步加快。

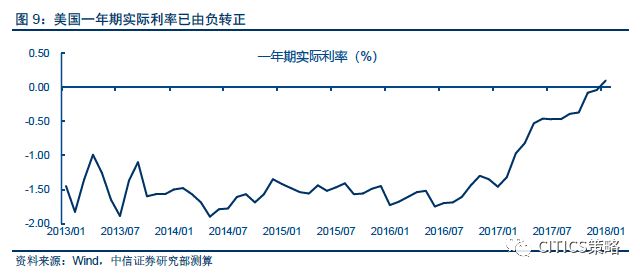

美国国债收益率飙升后,以一年期国债收益率和核心CPI计算的实际利率已由负转正。由于2007-2008金融危机爆发时期,美联储快速下调联邦基金目标利率,美国的实际利率长期以来一直为负。但近期的市场利率大幅上涨,而通胀并未明显提升的情况下,一年期实际利率以从1月底已反弹至正区间,这不论对企业的实际融资成本,还是市场估值都产生压力。

目前来看,美国股市回调后,市场情绪已然大幅缓和。

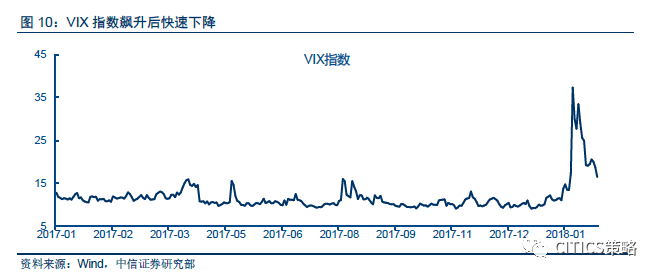

在美国经济保持健康复苏,企业基本面良好,以及特朗普减税政策的刺激,企业将海外现金转回美国国内进一步回购股票。美国市场正渐渐从暴跌中走出,回归理性。VIX指数也由2月6日暴跌中冲高至50.3后,大幅下降至2月23日的16.5。

3月的风险点可能是美联储将于3月20-21日议息会议,这也是鲍威尔作为新任美联储主席第一次讲话,其对于当前经济形势的评估和未来趋势的预判也将倍受关注。目前市场对美联储加息预期为3次,鲍威尔的表态较前任耶伦更为鹰派,则市场对于今年联储会超预期收紧货币政策的担忧,即加息次数预计将增加至4次。

➤

今年南向资金,存量比增量更重要

➤

今年南向资金,存量比增量更重要

更重要的是,“互联互通”正在改变港股生态。虽然我们非常关注全球市场的动态,但港股与美股等外围关联度正下降,与国内关联却逐渐上升。虽然受外围市场影响较大,但港股与美股等关联度下降,与内地关联度却逐渐上升。我们统计2000年初至2015年底,恒生指数与标普500的相关系数为0.56,而2017年以来,两者的相关系数已下降至为0.43。相反,2002年至2014年底,恒指与沪深300指数的相关系数仅为0.34,但沪港通开启后,2015年以来,相关度已大幅上升至0.60。

年初至今,恒指与沪深300和标普500的相关系数分别为0.81和0.74,即便在全球股市联动性极强的时段,港股与内地市场的关联度仍然超过了美股。

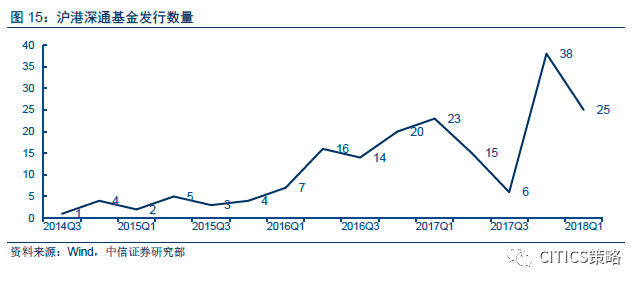

之前市场曾担忧监管导致沪港深基金放缓,但最近数据显示,整体沪港深发行还是较健康。沪港深通公募基金方面,2017Q4沪港深通类公募基金发行速度大幅提升,内地资金持续布局香港市场。截止2018年1月25日,陆港通基金(内地)统计口径下已累计发行183只公募产品。从发行节奏上看,2017年Q4发行速度增加,其中12月发行13只,而2018年1月(拟)发行25只,同比增长733%。

随着2017年6月证监会发布的沪港深通基金管理条例开始实施,新基金的发行节奏正常化。目前为止,今年南向净流入已近1000亿,但由于去年存量持股规模接近万亿,今年南向资金存量换仓可能比增量流入对市场边际影响更重要。

经历之前外围市场波动后,外围市场已经企稳,预计3月香港市场核心驱动将重新回到“政策”和“业绩”的预期上。