正文

3、税务、社保等政府数据

早在2015年,国家税务总局下发的《中国银行业监督管理委员会关于开展“银税互动”助力小微企业发展活动的通知》(以下简称“96号文”)中就提出要开展“银税互动”,解决小微企业信贷融资中的信息不对称问题。

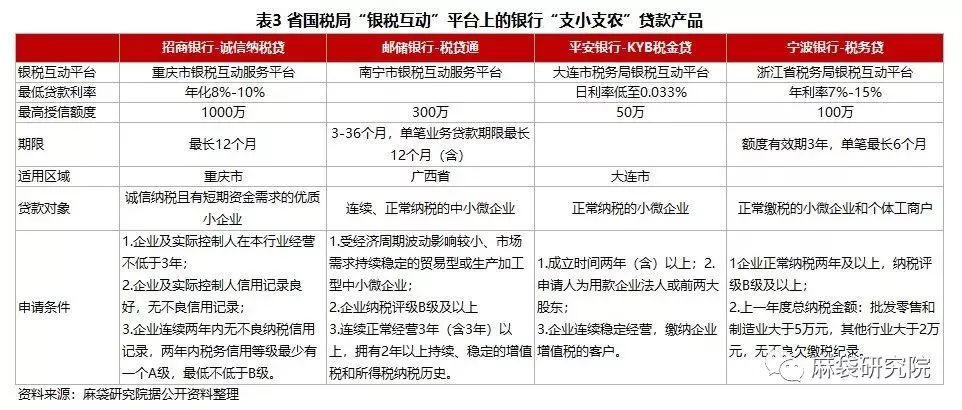

据麻袋研究院了解,目前“银税互动”的模式有两种,

一种是由税务局自建平台与银行合作,

针对性地对当地小微企业提供信贷服务,如上海银税互动信息服务平台、福建省税务局银税互动平台等。以上海银税互动信息服务平台为例,据麻袋研究院了解,该平台自2017年4月上线以来,入驻金融机构60家,授信企业2604家,累计授信额度35.59亿元。

二是由第三方金融科技公司搭建平台,连接税务部门与银行。

一方面平台为银行提供可作为风控输入的企业征信数据;另一方面,平台上推出可供小微企业申请的银行信贷产品。典型平台有微众税银、东方微银。

以微众税银为例,目前该平台已汇集平安银行等120余家银行机构,链接20多家省国税局,可为2000万中小微企业提供普惠金融服务。据媒体报道,截至2018年11月,微众税银累计服务180万用户,累计授信额度400亿元。

除将企业纳税信用转化为信贷信用,以税定贷、以税管贷、以税促贷,助力小微企业融资外,还有一些银行,充分挖掘“沉睡”在政府部门的其他数据,如社保、用电数据等还原小微企业经营行为、信用水平与风险画像。如2019年3月以来,广东农业银行与广东省税务局共同推出的“社保e贷”、建设银行与国家电网旗下国网电商公司合作推出的“电e贷”等。

4、支付交易数据-POS贷

第三方支付技术在国内已趋于成熟,小微企业尤其是小微商户支付线上化已随处可见,由此积累的大量支付信息也被开发,用于向小微企业及商户发放贷款。典型的产品有银行及P2P网贷平台提供的POS贷。

银行等信贷机构依据小微企业或商户POS机刷卡交易的流水,来预测企业的经营情况,再结合交易流水发放贷款。如中信银行POS贷,贷款额度一般为客户月均POS流水的3倍,最高不超过500万,贷款年化利率为6.43%左右,如POS结算资金回款账户为其他银行,利率则略微上浮。

对于POS贷可能暗藏的风险,如一些借款客户可能为提高额度制造假流水、POS机流水能否正确反映企业主的还款能力和还款意愿等。据麻袋研究院了解,银行也有相应的解决措施,银行会对POS机流水数据进行清洗,剔除异常交易数据,或降低异常数据在整体分析中的权重,使其不会对审批结果造成过大影响。此外,还有一些银行的POS贷,申请贷款的客户必须安装贷款行或指定的第三方支付机构的银联直连的POS机,以便及时监测小微企业资金状况。如果是在贷款行进行资金结算,一旦客户逾期,则可以及时冻结账户资金。

小微企业“融资难、融资贵”的根本原因在于其和银行业金融机构之间的信息不对称,银行需要更高的贷款利率来覆盖因信息不对称可能导致的损失。金融科技的发展为降低甚至打破银行和小微企业之间的信息不对称提供了可能,创新性地利用小微企业经营环节的各种数据,通过大数据风控技术提升小微企业风控效率,降低运营成本。

国有银行、股份制银行等大行 “支农支小”服务客群不断下沉,与农商行、城商行等规模相对较小的银行同质化竞争日趋激烈。中小银行在兼顾风险与收益的情况下,要完成“量增价降”的考核指标或存在一定压力,网商银行在支持小微企业融资方面具有成熟的风控模式和丰富经验,但资金来源不足。麻袋研究院建议,农商行和城商行等中小银行可通过与网商银行等具有成熟大数据风控技术的银行或助贷机构合作,实现放贷规模、风险控制和运营成本之间的平衡。