正文

基于阿里、腾讯的互联网基因,众安创造性地将“保险”与“应用场景”结合起来,使得保险变得极具“生活代入感”。

比如,针对网上购物,他推出退货险;针对银行卡盗刷,推出银行卡盗刷险;针对航班延误,推出航延险;针对购车,推出保骉车险……

甚至,还有小米手机意外保、无人机第三者责任险、骑行共享单车意外险……

我去,还挺时髦哇!

新潮之下,众安深层次的商业逻辑是,覆盖用户日常生活场景,挖掘潜在的未解决的需求痛点,整合碎片化需求,让用户感觉到保险产品也有“灵性”和“温度”。

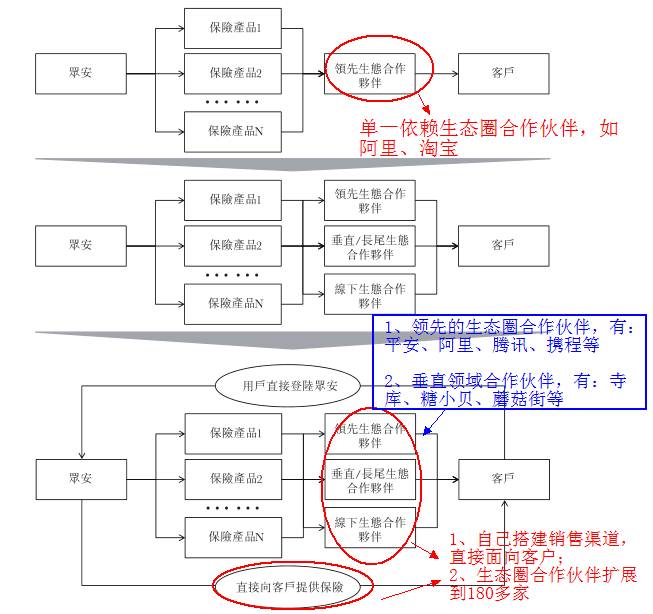

于是,经过三年多的成长,众安已经将保险深入到了电子商务、消费金融、健康、汽车、航旅等五大领域,与阿里、平安、滴滴、携程、小米等180多家合作伙伴达成密切合作关系。

推出了46个意外险、23个保证保险、65个健康险、38个责任险、9个信用保险、1个车险等。

众安的商业模式也进一步完善,从一开始单一依赖阿里等生态圈合作伙伴,到直接搭建平台对接客户,销售渠道日益完善。

▼

当然,众安保险能实现这么好的发展,离不开其强大的大数据分析能力。

通过大数据分析,实现对用户画像的精准识别,分析他们的偏好、日常习惯、消费能力,然后构建理想场景,推送最“贴心”的产品,引导购买。

综上来看,互联网与大数据分析的运用,使得众安颠覆了大众对于传统保险的认知,变得更加多元、高效和低价。

▼

2

██████

财务特殊点:营收30亿,净利润不足1%

截至2016年底,众安销售了72亿份保单,服务了4.92亿客户,相当于平均一个客户买了15份保险。

这保单数量,这客户数量,位居保险行业第一。毫无疑问,众安是中国最大的互联网保险公司。

众安保险的盈利模式,主要是向客户提供保险服务,获取保费收入,即合同承保的金额。

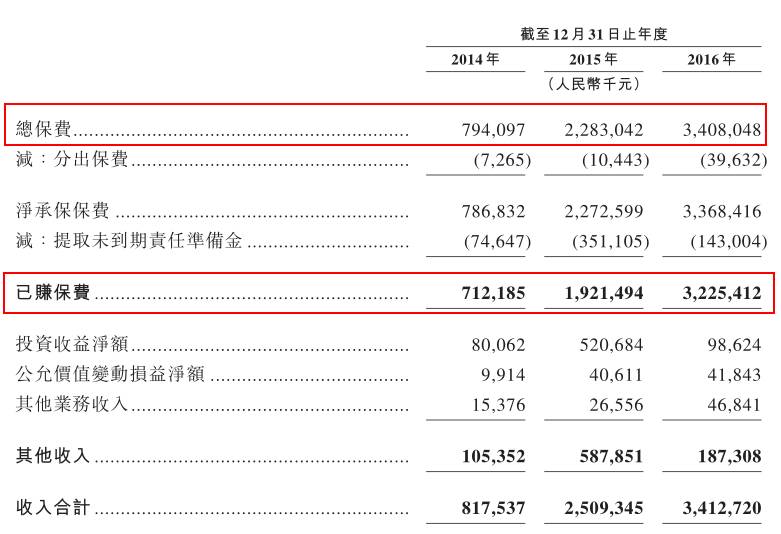

2014-2016年,众安实现总保费7.94亿、22.83亿、34.08亿,同比增长188%和49%。

▼

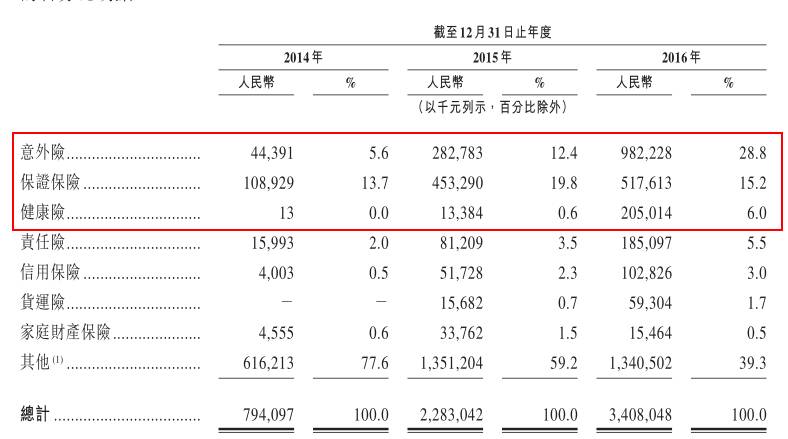

在保费构成中,排名前三的是意外险、保证保险、健康险,共占据了保费收入的50%。

▼

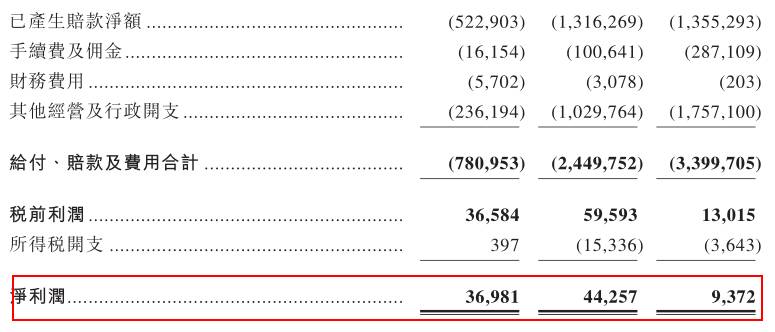

在扣除成本费用后,众安2014-2016年的净利润为3698万、4425万、937万。

▼

其中,2016年净利较2015年下滑

78.8%

。那么,这些钱都去哪里了?

我们仔细对比成本费用科目的支出情况,可以看到:手续费及佣金开支同比增长了185.4%,其他经营及行政开支(主要是咨询费和服务费)同比增长了70.6%。

两者都类似销售费用,前者是向保险代理人,以及销售渠道支付分销保险产品的费用,后者是在生态系统合作伙伴的平台,销售保险产品而支付的费用。

可见,众安保险在销售渠道上,是下了狠功夫的。

另外,据众安披露,他们非常重视研发。

一来,在研发投资下注重金。

2014年-2016年,研发投资金额分別为2240万、6390万、及2.14亿,分別占同期总保费的2.8%、2.8%及6.3%。

二来,成立众安科技,专注研发互联网技术。

总的来说,销售渠道的拓展,以及研发投资的开支,消耗了众安不少钱,使得众安的净利率从2014年的4.6%,下降到2016年的0.3%。

但对于以“保险科技”“金融科技”为口号的众安来说,这钱花的值。

未来,随着业务规模的扩张,运营效率的提升,研发投入带来的良好竞争力和产品体验,会让众安走的更远,走的更稳。

3

██████

保险科技必杀技:“生态系统集成”

众安保险,并非简单意义上的传统保险业,而是保险科技行业。

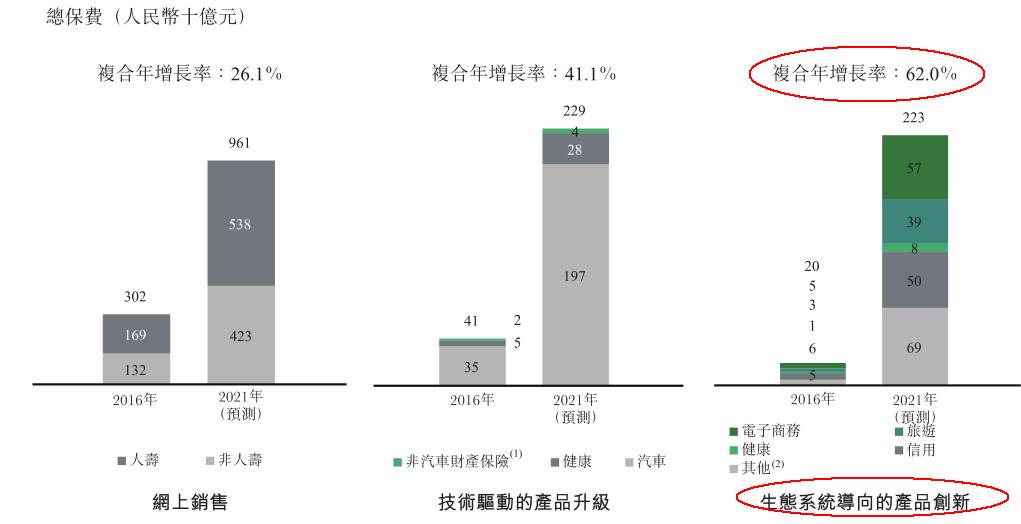

这个新兴行业,正处于不断演变、不断竞争的状态,根据发展成熟度划分,可分为网上销售、产品升级和产品创新三个阶段。

2016年,中国保险科技市场规模约为3630亿元,预期2021年将达到1.413万亿元,复合增长率为31.2%。

▼

以往,传统的保险公司要经历产品设计、定价、销售以及理赔四个环节,需要大量的保险精算师、销售团队来设计产品、销售产品、开拓市场。并且,产品往往相对同质化。

但是,保险科技通过“互联网”和“大数据”的手段,颠覆了传统,让保险产品更为自动化、智能化。

比如,通过互联网获取客户,减少销售团队;或通过技术升级,实现自动理赔,提高效率。

大家不妨回忆一下众安保险的商业模式,其场景结合能力、大数据定价能力、互联网获客能力、快速反应能力,是不是基于传统的保险业的四个环节,做的升级?

现阶段,众安还做了“

生态系统集成

”升级。具体表现为:

众安通过设立一套连接第三方生态系统(如阿里、平安)的通用分析及处理引擎,从第三方生态系统收集客户数据,再通过模型生成定制的、基于场景的保险产品,进行销售。

其实,上面这一句话,概括了它商业模式的核心。

不过,这也并不是保险科技业最终的行业形态。随着保险生态圈与其他生态圈相交叠,他将透过其他生态圈,获得接触到大量客户资料的通道。