正文

7

亿元)等

15

只转债预案。

12

月权益前瞻:目前牛市格局未变

上游利润走高,需求稳中有升。

1-10

月份规模以上工业企业利润总额同比由负转正至

0.7%

,实现年内首次正增长,从

10

月当月增速来看,上中下游行业利润增速多数回升,其中原材料制造业利润增速明显走高,特别是化工、石油加工、钢铁等行业利润增速改善幅度较大,下游消费品类行业利润增速稳中趋缓,而中游装备制造业利润增速小幅上行。

货币短期不会收紧。

短期收紧仍缺乏基本面和政策面的支撑,现阶段货币稳定有望延续。后续是否收紧看经济修复的持续性、明年

PPI

上行幅度等基本面因素。

短期或震荡向上。

目前

A

股仍处于盈利上行周期,基本面向好将继续支撑牛市走高。短期货币依然维持中性,微观流动性依然充裕,牛市格局未变。展望明年,多因素叠加将推升核心

CPI

和

PPI

同比整体趋于回升,或将面临再通胀的重启,届时需要关注可能的货币收紧风险,微观流动性方面,根据海通策略组测算,明年居民资产配置将进一步转向权益市场,全年资金净流入将为

2

万亿元以上,总体来看明年市场将进入由基本面和情绪面驱动的牛市泡沫期。

12

月转债策略:转债顺势而为

本月海外大选不确定性基本落地,辉瑞和

Moderna

宣布疫苗成功研发提振全球经济复苏预期,转债跟随正股小幅收涨,行业方面周期、金融和可选消费表现较好,医药和

TMT

有明显回调,估值方面期间受到信用事件影响但相对有限,混合性及债性券估值有所压缩,但股性券相对更为偏好,估值略有上升。下半年以来偏周期行业发力,展望明年,我们认为经济复苏有望延续到上半年,基本面的修复依然是主线逻辑,偏周期类从业绩和估值等角度来看更受益,科技成长等回调较明显,中长期来看科技消费受益于十四五等政策推动,业绩估值匹配的优质标的可适当关注,转债方面整体性价比较月初有所提升,此外依然建议关注新券机会,短期看权益市场格局未变,转债总体顺势而为。

(具体个券见报告)

风险提示:基本面变化、股市波动、政策不达预期、价格和溢价率调整风险。

1. 11

月转债指数上涨

1.1

转债指数上涨

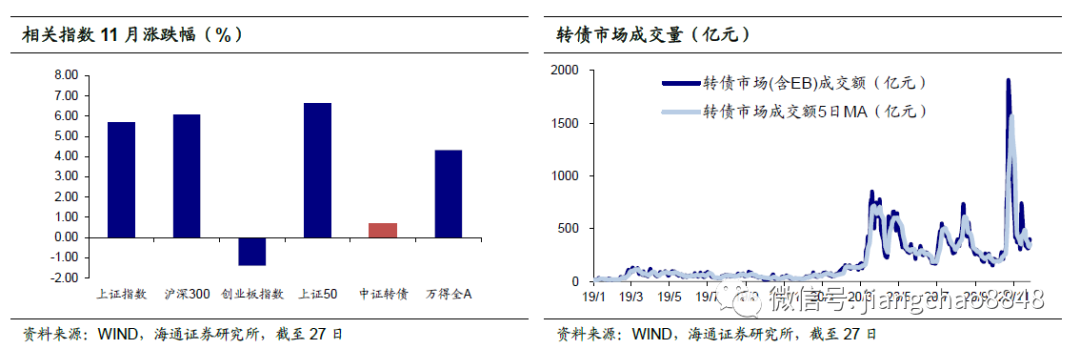

11

月(截至

27

日,下同)中证转债指数上涨

0.70%

,同期沪深

300

指数上涨

6.08%

,上证

50

上涨

6.65%

,创业板指下跌

1.39%

。

11

月贝斯转债、天能转债、华海转债等

6

只转债上市,科森转债、桐昆转债

2

只转债退市。

11

月转债市场日均成交量为

407.82

亿元,环比下降

50.74%

。

个券方面,跌多涨少。

11

月个券

153

涨

4

平

178

跌。其中涨幅前

5

位分别是汽模转

2

(

50.2%

)、今飞转债(

29.9%

)、文灿转债(

28.7%

)、永兴转债(

26.4%

)、金能转债(

24.1%

)。跌幅前

5

位分别是万里转债(

-55.0%

)、蓝盾转债(

-38.7%

)、正元转债(

-29.4%

)、宝莱转债(

-25.6%

)、振德转债(

-23.9%

)。

正股方面,涨多跌少。

11

月正股

211

涨

124

跌。其中涨幅前

5

位分别是小康股份(

105.5%

)、澳洋顺昌(

58.4%

)、永兴材料(

57.2%

)、今飞凯达(

35.6%

)、金能科技(

32.3%

)。跌幅前

5

位分别是起步股份(

-32.5%

)、振德医疗(

-23.8%

)、蓝盾股份(

-23.4%

)、乐歌股份(

-22.1%

)、横河模具(

-21.3%

)。

1.2

行业跌多涨少

2020

年

11

月转债全样本指数(包含公募

EB

)上涨

0.55%

,涨幅小于中证转债指数(

0.7%

)。

从风格来看,中盘券涨幅较大。

11

月低、中、高价券分别变动

0.13%

、

0.86%

和

0.48%

;债性、混合性、股性券分别变动

0.08%

、

0.63%

、

0.99%

;小盘、中盘、大盘券分别变动

-0.62%

、

1.23%