正文

)吸收同业资金,对接理财、资管计划,进行

carry

套利

+

加杠杆;

2

)借道同业投资,为他行提供通道业务;

3

)借道同业,续增资产负债,少计资本、掩盖风险等;

4

)发行大量同业存单扩张,投资同业理财、委外投资、债市投资,加剧期限错配和流动性错配,拉长资金链条。新政要求严控同业业务增量,对批发性融资高的银行实行

“

一对一

”

贴身盯防,督促控制规模;做实穿透管理,要根据基础资产性质,准确计量风险、足额计提资本与拨备,禁止多层嵌套。这标志着,不少股份行和城商行依靠

“

同业激进扩张

+

大规模委外和非标

”

模式将遭遇全面清理与退潮。

信贷与不良

“

出表化

”

将面临资本、拨备、资产减值等大幅计提。

监管重点直指几类经典模式:

1

)通过各类理财、资管计划实现不良、信贷出表;

2

)借同业、票据、理财等业务,隐匿信贷资产,规避资本和风险监管;

3

)利用非标转标,突破理财投资非标的上限;

4

)利用假买断、假卖断、附加回购承诺等模式,将资产违规出表。这将给广义信贷增速扩张和银行资本、拨备等的达标带来显著冲击。

债券投资严控杠杆,穿透底层资产。

监管新政要求将债券投资纳入统一授信,包括通过

SPV

、表外理财等方式进行的债券投资也需纳入统一监测范围,坚持

“

穿透管理

”

和

“

实质重于形式

”

原则,掌握资金真实投向和底层债券的信息、风险、交易等,严格控制杠杆,严格评级准入标准,做好债券投资久期管理,明确委外投资限额等。

2

、银行监管风暴对市场影响全解析

1

)影响之一:广义信贷大幅收缩,影子银行全面退潮

2015

年以来中小银行影子银行敞口急剧扩张,通过同业、理财、投资和票据等业务,实现资产、风险和不良出表化,

2016

年多数中小银行的投资类资产逆势扩张增速达

50-60%

,占生息资产比重达到

40-50%

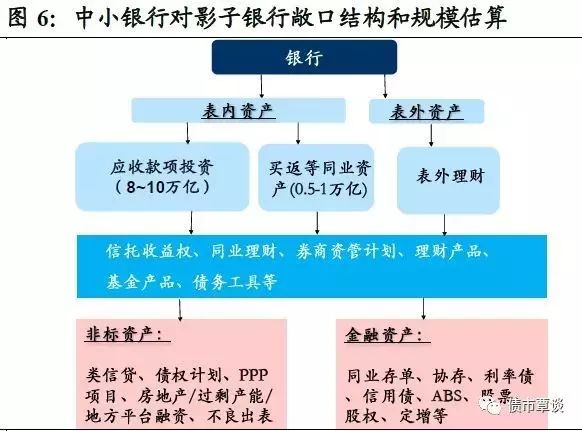

,甚至超越传统信贷。中小银行影子银行敞口风险的急剧增长主要体现在三类资产上:

应收款项类投资,主要通过理财产品、信托计划、资管计划、收益权等对影子银行敞口急剧扩张,总规模达到

8-9

万亿;

买入返售类同业资产,项下主要是票据、同业理财、货币基金等流动性较好的资产,部分票据和同业理财的标的资产与银行信贷、不良出表等有关联,成为影子银行体系的一个链节,总规模为

0.5-1

万亿左右;

表外理财,是银行最主要的表外资产,受监管约束小,成为非标、票据、委外债券投资等迅猛扩张的影子银行领域。

严监管的冲击强于紧货币,银行监管全面收紧,政策决心强硬,对广义信用扩张造成持续压缩,影子银行全面退潮。

对银行行为而言,严厉监管惩罚措施的直接冲击要强于央行紧货币的间接影响,广义信贷扩张面临持续放缓,在整体去杠杆环境下,经济有一定下行风险。事实上,前

2

月固定资产投资资金来源已从上年

5.8%

骤跌至

-8%

,剔除房地产的其他行业资金来源更从

3.2%

降至

-16.4%

,在密集政策发布后,银行需花大量精力应对监管审查,资金避险倾向上升,风险偏好明显降低,广义信用扩张将持续收紧。

2

)影响之二:资金脆弱性加剧,银行负债端承压,但资管机构的赎回压力更大

监管加剧资金脆弱性,银行负债端不稳定性加大,

不少中小银行是以同业和理财扩张支持资产增长,资金同质性强,远不及一般性存款稳定,在同业、投资和理财业务全面收缩后,由于资产端相对刚性,银行短期对资金需求仍在,负债端不稳定性明显加剧,对存款的争夺加剧,最近一些大的股份行资金也明显趋紧,对协议存款的争夺需求升温,报的量价均显著走高。信用扩张则流动性松,信用收缩则流动性紧,银行在资产负债表腾挪时,往往会首先压缩流动性较好的同业、债券类资产,对流动性资产的挤出效应将加剧波动风险,

银行表外风险资产回表,对资本、拨备计提的增加,将增加对超储的消耗,债券配置资金降温。

尤其中小银行面临的超储下降压力更大,抬升了银行体系的资金成本,只有到金融去杠杆后期,广义信贷扩张大幅下降,信贷派生存款也相应减少,银行体系的超储才会逐步

“

衰退式宽松

”

。银行资产负债管理部门一般遵循

“

以负债定资产

”

的思路,超储加速消耗导致银行部门对债券的配置力度将明显降温,近期一级招标需求趋冷、利率总体走高,也反应了这一调整影响。

资管机构面临的赎回风险和资金上行压力更大,对资产的

“

质押融资便利性

”

价值更加重视:

银行在资产端调整时,往往首先压缩对非银金融机构敞口,非银的资金拆借成本仍处高位;

受同业、理财和银行委外收缩的冲击,不少非银资管产品面临很大赎回风险,面对资金进出的巨大不确定性,资管机构和产品对资产流动性的重视程度明显提升。即使当前

AAA

企业债与国开债利差有

40bp

左右,处于

2012

年以来历史分位数

50%

,但考虑到质押借钱和赎回变现的难易程度,资管机构对

NCD

、中短期利率债等的避险价值、流动性贮藏价值仍十分重视。

1

季度银行同业存单发行

4.98

万亿,城商行、农商行存单余额不降反升,未来

1-2

个季度,银行面临存单到期和资产缩表双重压力

,

4-6

月同业存单月均到期量在

1.2-1.4

万亿之间,续作压力仍然艰巨,银行要么选择继续滚动续作,但面临负债端成本进一步上升,息差不断缩窄压力;要么在资产端卖断、抛售处置,缩减总规模。对银行而言,这两个调整方向均较为痛苦,虽缓慢但方向确定,资产负债表的平稳收缩调整显然是一种美好期望,但实际中仍不排除会出现短期钱荒、刚兑打破、风险暴露和机构违约等

“

黑天鹅

”

风险事件。