正文

人工智能目前从底层技术来讲,它有三个要素:

第一个就是

AI科学家

,也就是说如果你要去做神经网络训练,你必须需要AI科学家去帮你做这些事;

第二个事情就是在整个

算力市场

,人工智能、神经网络这一块它需要大规模地计算海量的数据,而能够计算这些海量数据需要去堆积非常多的类似于GPU设备这样的算力设备。而后在整个过程上,就是算力

这块其实可以分为两个部分,第一个就是训练过程,也就是说我们得到了许多数据,交给这些神经网络去让它们不断地训练,训练之后它形成一种习惯;然后第二个部分就是推断,也就是形成这些习惯之后,它去根据这些数据训练到的结果去推断出一些新的结果,这种过程其实就有点像一个类似于神奇宝贝训练师一样,就是你需要不断地训练你的离线网络、离线模型,然后去慢慢地进化成一个比较成熟的模型;

然后第三人工智能的要素就是

数据

。就数据这一块,什么样的数据能够更好地适用于神经网络,或者说什么样的数据让机器学习之后它能够进一步地产生更好的结果,那我们要从应用场景里面去推断。比如说现在神经网络应用于医学推断方面,他看过了很多张病理的图片,然后它能根据这些病理图片去推断出一个新的图片是属于什么样的病理,这一块可能就是数据的价值,就像这些医学数据,它是非常有价值的。

英伟达GPU在并行计算海量大规模数据方面优势突出

那么英伟达的发力点在哪里呢?在人工智能的这一块行业上我看到的最迫切的一个投资需求就是并行计算海量大规模数据这一块,而并行计算海量大规模数据的优势在于它同时地去处理一些比较同质化的数据,而这一块的优势刚好就是GPU的优势。

那么在这个时代背景下,英伟达这家公司它的发力点就在于AI科学家和算力市场这一块,它作为一家底层的技术服务提供和解决方案商,就有了一个非常独特的先发优势或者说技术储备,刚好它的GPU能够适用于人工智能神经网络的过程。用英伟达CEO黄仁勋自己的话来说,目前还没有遇到什么竞争对手。可能真正的竞争在于GPU和TPU之间的竞争吧。这一块我们先按下不讲,之后我们可能会请专家来做一个更为详细的解答。

英伟达财报与业务研讨(上)

就像我最开始说的,英伟达这家企业大概是从两年多前开始标注自己已经成为了一家人工智能企业,那么这一份转变或者说理念上的传达其实也可以从它的整个财务报告的披露上面看到,特别是收入构成这一块的披露。

两年间总收入实现近50%增长,人工智能业务板块占比近半

我给大家找了两张图:

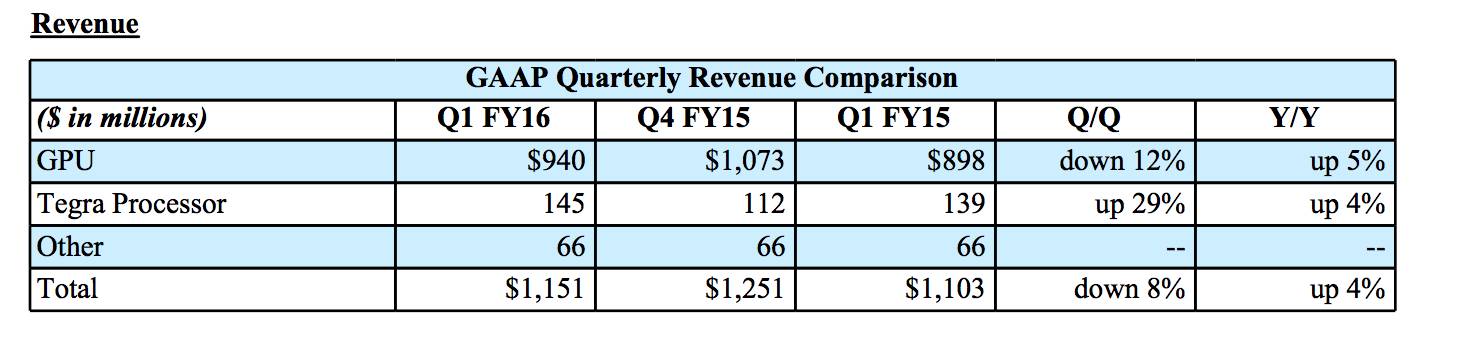

第一张图是大概两年多以前,也就是2016财年,但实际上是在公立

2015年上的一份季报

。

我们可以看到。当时这份报告,从整个收入构成上来讲,它分为了三块:一块是GPU,一块是Tegra processor,还有另一块是其他。然后我们可以看到,以PC市场为主导的整个GPU的业务板块占据了当时总收入的几乎90%以上,也就是说

当时的英伟达几乎只是一个为PC市场生产和销售GPU的一个企业。

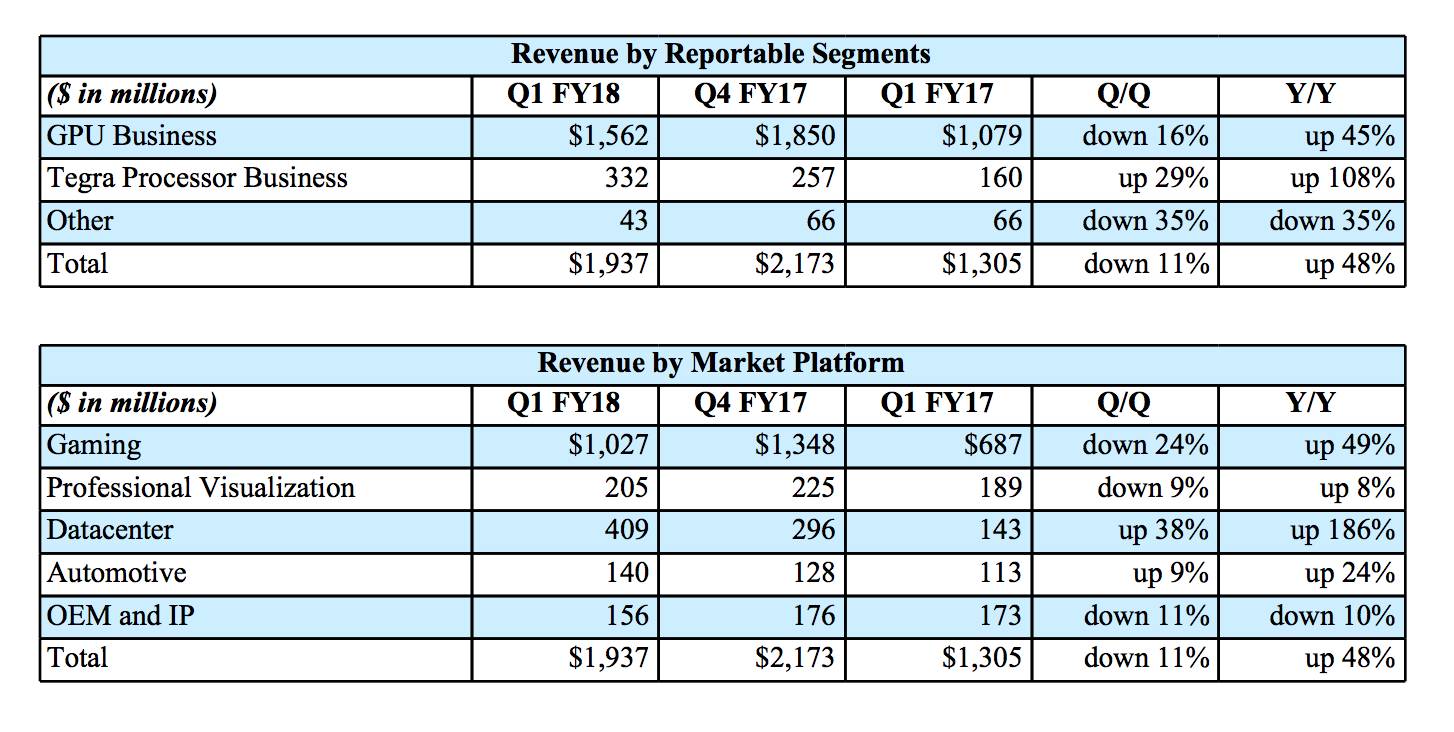

那么我们再看这两年发生了怎么样的一个变化,这里看到第二张图,第二张图是我截取的

最新一个季度的财报

。

然后我们可以看到,它增加了一个收入构成分类Revenue by market platform。它将整个

收入的构成分为了五个板块:

第一个是

游戏

板块;

第二个是Professional Virtualization,这一块算是

职业虚拟化

吧,它的落地场景更多的是基于VR这一块;

第三个是

数据中心

,也就是我们比较熟悉的云计算,但是它的云计算是以GPU为主体的一个数据中心,而这一块也是最近两年增长最快的一块信息业务,也是在人工智能产业上增长的标志;

第四个业务是Automotive,这一块大家比较熟悉,应该就是

无人车

业务,也就是说英伟达作为一个人工智能的底层技术提供和解决方案商,它跟很多传统车厂去合作,然后它们提供技术去帮它实现无人车的一个驾驶,按照它自己的披露来说,现在目前应该能达到一个Level 3的一个无人车,具体的我们后面再讲;

第五个就是OEM和IP,这一块应该是

代工厂和专利技术授权

。

再看看总收入的增长:这两年多的时间,英伟达这家企业的总收入从13亿美金增长到了现在的19亿美金;另外一方面呢,从17年往前再推5年的时间,它的业务增长远远没有现在这么快,甚至不像现在是在季度的增长上进入一个环比增速的区间。

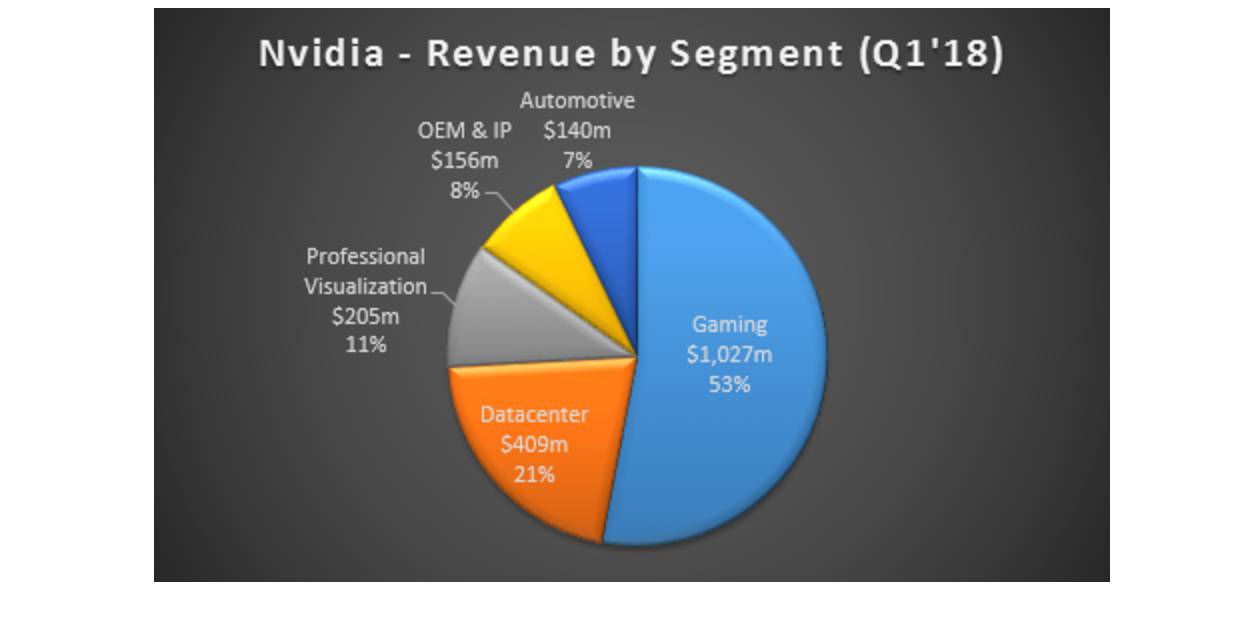

整个游戏业务的增速也是单季度的几乎增长了50%左右,但是它从整体的收入构成来讲,它开始滑入一个50%的区间,也就是说现在英伟达大概有三分之一点三、四的业务是属于人工智能这块产业的,尤其是数据中心和无人车这两块,也就是Data center和Automotive。

通过业务增长变化解读市场情绪

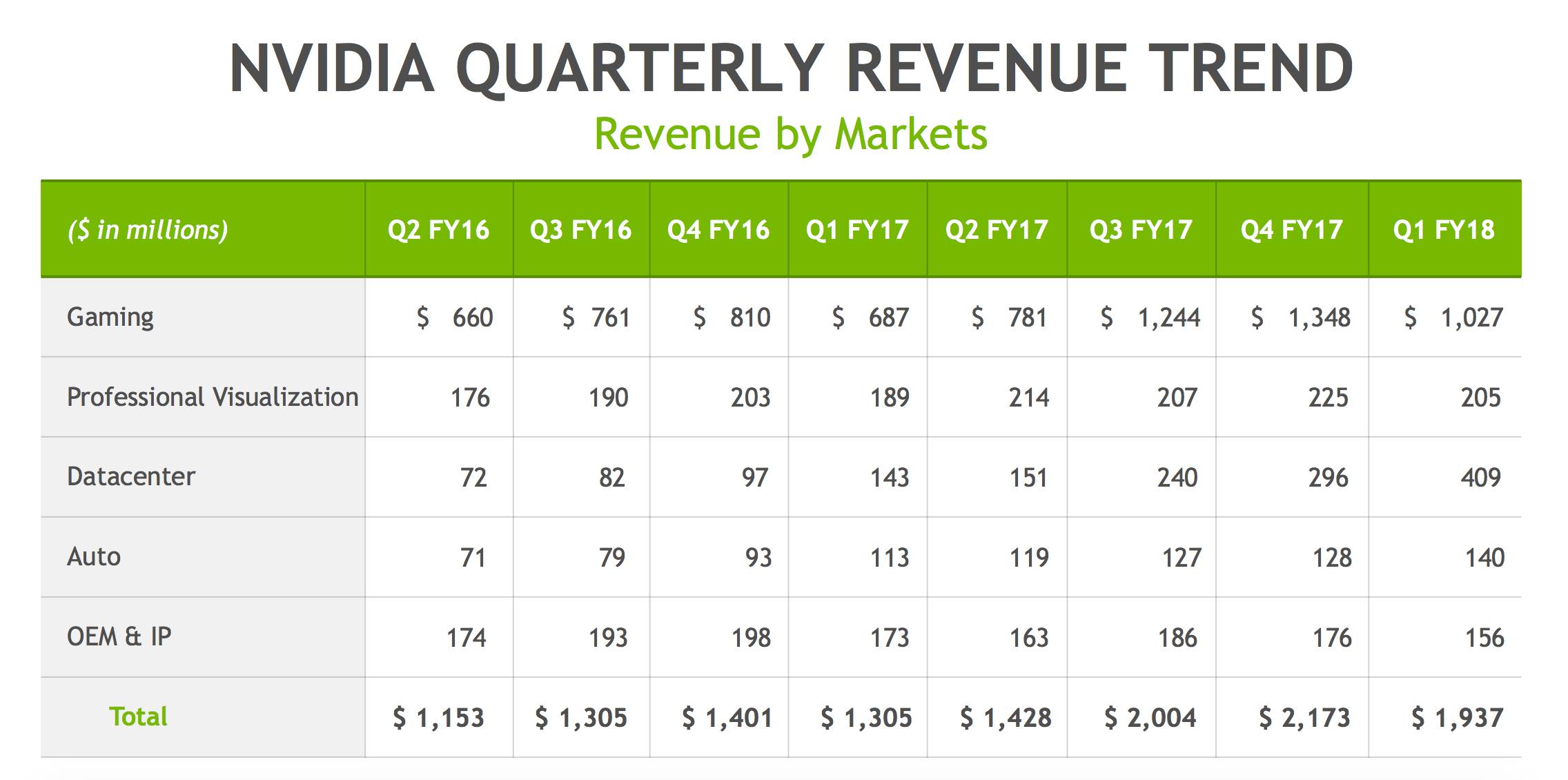

这里我给大家再找了一张图,这张图是过去两年间英伟达五板块每个季度单季度的收入,这里面包括了单季度收入的一个数字以及在季度上的一个变化的过程。从这张图上我们可以看到很多有趣的信息,特别是在季度环比增长这一块,我们可以通过这一块的业务增长变化去解读市场对英伟达的一些担忧或者期待。

那么这张图应该从哪里开始看呢,首先我们要有一个大概的概念,就是英伟达这个公司自从它转型成为人工智能企业,然后他有了一些落地的场景和成熟的商业模式之后,它的一个总营收从两年前单季度的10亿美金到了最新的19亿美金。而且再往前推两个季度都达到了20亿美金的收入。

数据中心业务收入含金量最高

这里面含金量最高的一个收入构成在我看来就是数据中心这一块,数据中心这一块业务是英伟达在人工智能产业上一个非常重要的独占性业务,它的落地场景就是云计算,只是它的主体是GPU 的形式,而它需要服务一些AI的训练和深度学习。

在谈及这个业务的特点之前,我们先来看它的一个变化,就是我们可以看到在16财年的第二季度上,这个数据中心的业务收入仅仅只有7200万美金左右,但是到了最新一个季度的时候,它达到了4亿美金。可以看到英伟达这家企业在这个业务上,在过去的两年多的时间里,不仅实现了一个从零到有的过程,这里面是一个需求增长的过程。

大家还记不记得我之前说的人工智能在算力市场上的一个特点是需要一个学习和推断的过程,那么在数据中心这一块呢,英伟达提供的一个GPU云计算能够很好地帮助这些AI科学家去提供通用芯片的训练过程,去帮他们更快地实现整个模型的训练。而在这一块,英伟达目前是没有什么对手的。

所以我们可以看到,无论是Google、亚马逊还是IBM、腾讯、阿里巴巴,他们的云计算业务全部都跟英伟达合作。而且我们可以看到,在17财年第四季度到18财年第一季度之间,环比增长比上一个季度的还要快。这里面的原因在于人工智能训练加速需求这一块正在逐渐地起来,越来越多的AI科学家或者说实验室,他们需要更快的速度去训练他们的人工智能模型,然后他们会去借助整个数据中心的算力资源。

这块业务对英伟达来说目前最重要的其实是需要占据更多的市场份额、组建一个行业的标准、实现一个通用的语言规则。至少在人工智能通用芯片这一块,GPU 目前是一个最靠谱的选择。

而TPU这一块,也就是Google针对TensorFlow做了优化的TPU,目前它还没有对外进行推广,以及它不提供任何的第三方服务,这一块就是英伟达目前最大的一个优势。

无人车业务亮点突出

我觉得还有一个比较亮点的业务在于无人车这一块。无人车这块业务在过去两年的时间几乎实现了翻倍。目前来说,能够实现无人车技术,我自己看到的就只有恩智浦这一家,它现在已经被高通收购了,而另外一家Mobileye也被英特尔收购了。所以现在市场上尤其是一些传统车商,他们能够选择合作的一个底层技术提供和解决服务商只能选择英伟达,包括特斯拉,它也是与英伟达合作。

更令人感到重要的事情就是,我们可以看到特斯拉现在的自动驾驶已经实现了一个Level3到Level4的过程,每天都有车在路上跑、收集数据。然后这个过程其实对传统车厂是一个非常大的挑战过程,因为它们不仅要去追上特斯拉在无人驾驶这一块的技术累积,更重要的是它们要去革新掉自己的一些业务,去不断地转型,包括整个内燃机业务、整个向新能源汽车靠拢的事实。相比不断地花资金去投入研发,它们更害怕的一件事是什么呢?就是害怕自己在整个技术替换的浪潮中像以前的柯达、好利来相机这样的企业一样直接就被替换掉、淘汰掉。相比整个营收的增长,他们可能更害怕的是被整个产业链淘汰,而恐惧成为了它们付费的最大动力。这也是为什么英伟达这家公司目前已经和200多家车厂达成了一个合作协议,它们每天都在不断地调试这些无人驾驶的技术方案。

如果从公开的排除了被高通收购的恩智浦和被英特尔收购的Mobileye之外,

英伟达在这一块的业务依然在研发的阶段,并没有产生大规模的收入、没有进入一个投产的阶段。