正文

所以,日本经济失去了二十年,固然有人口老龄化、经济早早步入发达国家行列等因素,但在某种程度上是因为中国的后发优势导致经济高速增长了30多年,中国转而成为制造业第一大国,在家电、电子、纺织、造船等制造业领域部分替代了日本。这就是世界经济格局的彼此替代性,而中国经济未来面临的压力可能也来自其他国家制造业对中国制造业的逐渐替代,故不能寄希望于经济成长的每个阶段都实现超速增长,这是不现实的。

人口维度:为何中国要靠投资来稳增长

本次会议举办地位于苏州的金鸡湖畔,大家可以看到,苏州新区到处是高楼大厦,到处都在搞投资,房地产欣欣向荣。为什么要建这么多楼呢?还是与我国经济稳增长的目标相关。关于中国经济,过去听到较多的一句话叫”未富先老”,也就是说,中国在2000年之后出现了人口老龄化,但迄今仍没有全面富裕起来,人均GDP不足9000美元,所以,要靠更高的投资力度来实现一定的经济增速。

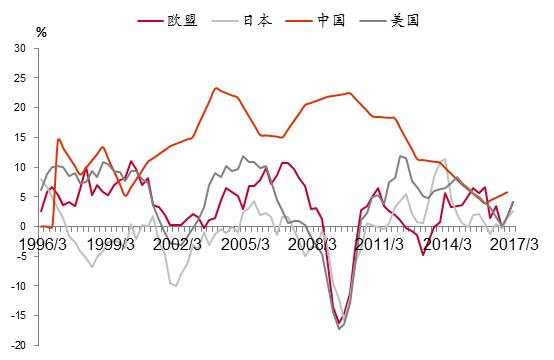

研究发现,中国与海外经济体的资本开支周期并不同步,这是因为我国常通过逆周期的政策调控经济,通过大量投资的方式将海外金融危机对中国的影响降到最低,所以,逆周期是我国经济政策最大的特点。

中国与海外经济体资本开支周期并不同步

但任何一项政策的出台对经济都是一把双刃剑,我国早在2012年就出现了明显的产能过剩问题,这一点从PPI的变化就可以看得很清楚:2012年之前,我国PPI走势与全球基本同步,但2012年以后,则经历了将近五年的负增长,这与全球PPI的同期表现完全不同,在中国历史上也从未有过,这反映了以往的过度投资带来了严重的产能过剩。

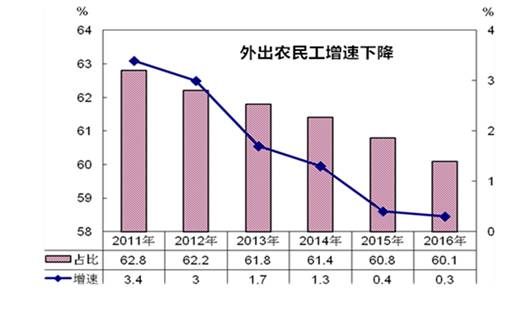

同样是在2012年,中国的劳动年龄人口首次减少了345万,之后每年都在减少。另外,从2011年开始,中国外出农民工的数量开始减少,今年更是出现负增长;此外,2016年进城的农民工数量减少160万人。我认为,中国的人口因素可以解释中国经济增长周期80%的变化。不少经济学家认为,中国的城镇化进程还可以持续十年以上时间。如果外出农民工数量不再增加,流动人口数量逐年减少,那么,依靠什么来提高城镇化率呢?

中国经济已经不再是增量经济,2012年起我国劳动年龄人口开始减少,也就是说数量上不再提供增量;2015年起我国流动人口开始减少,也就是说在人口结构上不再提供增量。因此,中国经济未来也会像当前的日本、我国台湾和香港地区的经济一样,步入低增长阶段。

现在,我国经济增长目标仍然是中高速增长,但随着经济潜在增长率的下降,实际上能维持中速增长已经很不错了。过去我国经济之所以增长快,很大程度上是一种人口现象,即上世纪50-70年代,中国新出生人口的数量大增,15至20年之后成为了新增劳动力,为经济发展提供了增长动力;而在上世纪70年代以后,中国采取了计划生育政策,导致人口抚养比例下降——劳动力数量的增长和抚养人口比例的下降贡献了1990-2010年这一时期的人口红利,在这个阶段出现经济的高速增长不足为奇。因此,中国经济过去三十多年的高增长,并非不可想象的奇迹,除了改革开放这一体制因素之外,很大部分是非体制性因素。

如今,我国面临劳动年龄人口数量减少与抚养比例上升的双瓶颈,这也是之前计划生育政策带来的负面影响;2020年以后,我国则将面临加速人口老龄化和抚养比例快速上升的压力,今后劳动人口的平均年龄将会超过美国,这就是我对未来经济增速不大乐观的原因。所有国家的经济增长从高速向中速转变,都与流动人口的放缓相关,如德国、日本、韩国进入后工业化时代之后,流动人口大幅减少,城镇化率增速大幅下降,经济增速也随之下降。我国第二产业在GDP中的占比从2011年之后就开始下降,表明我国从那时起已步入后工业化时代。

当日本、韩国等国家已成为发达经济体的时候,我国仍处在中等收入国家之列,这是因为在二次世界大战结束之后,日本、韩国、新加坡、我国香港和台湾地区等都进入了经济高速发展的阶段,而中国大陆则经历了长达十余年的经济增长停滞阶段,在2000年步入老龄化社会之后,即便继续维持较高增速,但也赶超乏力,经济的潜在增长率已经下降,稳增长只有靠投资。

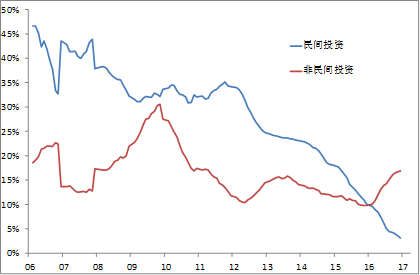

从数据上看,中国经济增速下行的同时,投资占GDP的比重一直在增长。去年,国有企业投资增速接近20%的时候,民间投资增速却出现了月度负增长,这是因为潜在增长率的下降导致投资回报率下降,民间投资跟进意愿不足。

民间投资与非民间(政府加国企)投资增速

基建投资的大幅增长其实是经济下行压力加大的表现,反之,经济上行往往伴随着政府部门、发改委对投资项目的严控,这就是所谓的政策逆周期性。估计今年下半年政府批准的投资项目将减少,这也正是如今经济下行压力不大的表现。