正文

。到上半年,土储过亿级的房企,已经达到了6家,这在以前是完全不可想象的。且主力土地都集中在都市圈,手法变为并购,比如孙宏斌的凌厉。

这四个指标,可以做出如下判断:

1、

市场比我们担心的还是要好很多

,重申最早的判断:这依然只是一次调整。虽然一二线城市和环都市圈楼市被控,但还是老话,调控的要旨并非是要打垮楼市,而是控制过疯。房企卖得好,说明需求依然存在并且坚挺,更说明买家对未来的预期依然不差。这种需求以及预期尽管被压制,但最终依然会从交易中透出来。

2、

担忧主流房企资金断裂倒闭的风险不存在,实力房企年底前缺乏大幅降价的压力和动力

。在去年10.1严控之后,曾有开发商悲观判断,严控个半年,市场就会垮。而且,以往这样的调控,年底前后都是一个买点,因为总会有房企降价来冲业绩。而从这半年度主力房企的资金持有量、负债率情况、土地储备状况,即便下面市场销售减缓,都很难出现大幅降价的可能,更不存在倒闭跑路的风险。

3、

龙头房企依然看好房地产的长周期发展,市场集中度在快速提升

。中国房企过亿级的土地储备最早是由恒大和碧桂园创下的,万科、中海早几年都维持在5000万左右的规模。但从今年,论房企销售量要以5000亿级划分,论房企土储量要以亿级划分。预估今年最大的房企市占率会史上第一次接近并达到4%。而这些房企囤下巨额土地,最基本面的考虑依然是相对看好中国房地产的长周期发展。尽管有万达、潘石屹在去地产化,但不影响主流住宅开发商的基本判断。

再来谈第二个问题。

落地到具体都市圈,比如深莞惠都市圈,也大概一样。

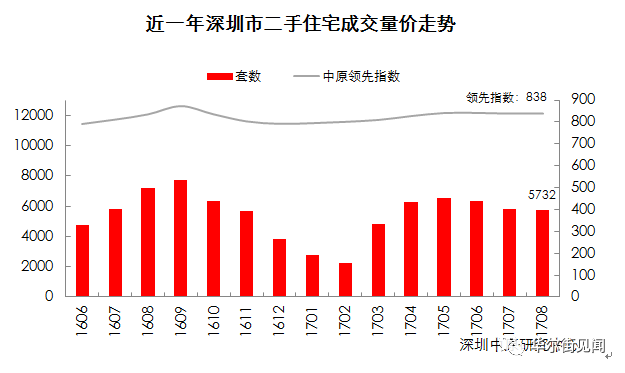

我以深圳、东莞的二手房量价图做样本,再上几张图。

这是深圳中原地产提供的深圳1-8月二手房量价图。8月,深圳二手住宅成交套数5732套,环比下降1%,成交均价57021元/平,与上月基本持平。南山、宝安、龙岗、龙华出现了上涨。深圳二手房这种平稳顽强的价格走势已经持续了1年多,显示出来市场需求的承接力依然庞大。

调整时刻都在发生,成交量一直低迷不堪,但是价格的我顽强显示了卖方的心态,并没有部分观点认为的那么不堪,更是回应了首付贷会导致深圳楼市崩垮的夸张担忧。

对于新房市场,建议大家关注最近市场的异动。尤其是至少三个豪宅项目的入市,这些豪宅都得到了很不错的成交,说明了一点:经过了调整,豪宅的价格在稳固,尤其是深圳湾沿线12万/平米的价格,已经为客户完全接受,且认为被低估。这是所有人一张钞票一张钞票的投票,最终给它的定价。

再看东莞前8个月的二手房价格,我们知道,两会后,东莞创下了连续3个周周周出调控的奇闻,那么半年房价如何了。

这是乐有家研究中心提供的数据:8月东莞二手商品房成交5379套,环比7月上涨7.5%,二手商品房成交均价13525元/㎡,环比下降3.77%,价格趋平。这半年来,东莞二手成交量开始在5000套以上企稳,价格先跌后涨再跌,但基本都维持在1.35万/平米的中线上下浮动。

如果说半年的走势看不出来名堂,和去年比就更能说明问题。看这张图。