正文

(来源:YCharts)

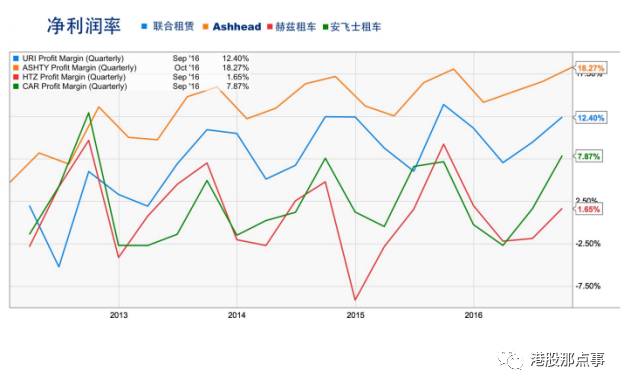

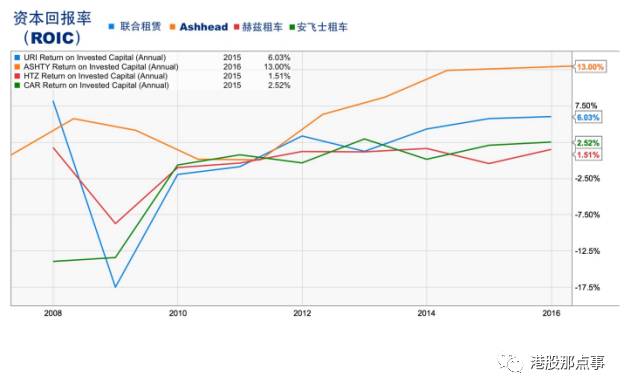

联合租赁最近12个月的利润率与ROIC分别是12.4%与6.03%,虽然不敌同行业的英伦舅舅Ashtead 集团(分别是18.27% 与13%,这个业绩也许能解释她气贯长虹的股价表现),但仍然明显高于美国市场的租车龙头们,设备租赁的利润优势可见一斑。而纵观美国的所有行业,10%以上的利润率与13%的资本回报率也能够笑对人生了。

当然,我们来比一比一些比比利润率更为直观的对比。

一辆小松牌仓库叉车(载重量5000磅)一天租金302美元,一周771美元,一个月1874美元,同款叉车新车市价约25000美元,注意这个租售比;一台 Bobcat 牌250安培焊机,一天租金129美元,一周332美元,一个月641美元,同款市价3500美元;一把DeWalt 牌手持式圆电锯一天租金14美元,一周41美元,一个月82美元,而亚马逊上同款的锯子居然只卖180美元,算算这个租售比!两个月租金收回成本,这桩电锯的生意,做得真的惊魂。

而相比较而言,在类似模式的租车业里,中级车(intermediate car,租车的一种分类)平均一天租金大约是40美元,诸如本田的思域、日产的Sentra之类,而车的售价大概在20000美元左右。咱仅仅比划一下租售比,就不难理解为什么设备租赁公司的利润率能够高出一般的租车公司一大头。

当然我们还要考虑到“时间利用率”(time utilization,指一年中实际租赁天数的比例),设备工具虽然利润率高,但是你如果租不出去还不是白瞎。联合租赁多年来这个时间利用率在69%左右,而像赫兹租车、安飞士租车这样的招牌租车公司,一般车的利用率也不过是65%至75%之间。

极高的租金收费水平加上极高的时间利用率,这两个美好的因素化学反应出了联合租赁非常理想的利润率与资本回报率。

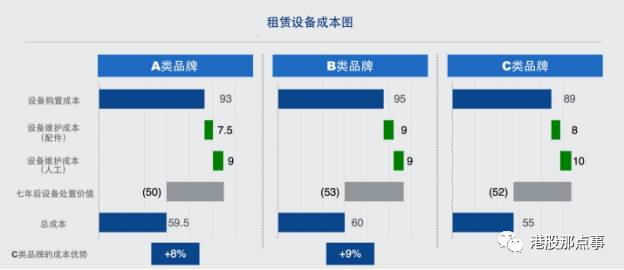

当然联合租赁采购设备的成本其实远不到设备的市场价格,因为大多数设备在租赁若干年之后都会被处置掉,从而收回一部分成本。根据公司的设备管理报告,其采购设备可分为三种类别:A类、B类和C类。即使是成本最高的B类,实际持有该类设备的总成本也仅仅是采购与维护成本的60%而已。

(来源:联合租赁设备管理报告)

一把锯子,买过来,租出去一年,然后再卖掉,结果白赚五把锯子,这玩法,你颤抖了吗?

EBITDA与现金流

当然,我在这里夸张了,不是每一样东东都是电锯惊魂,联合租赁的净利润率与资本回报率虽然不错,但还远没有到神乎其神的地步。

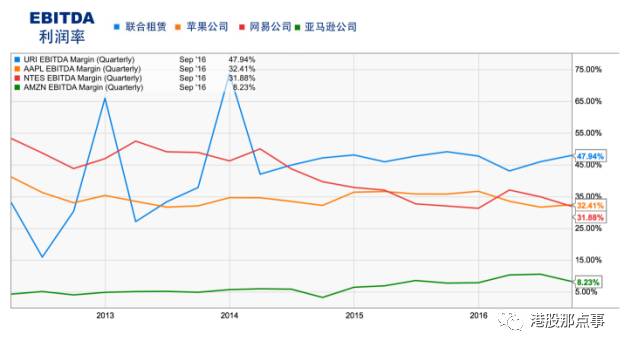

联合租赁身上真正最遗世独立的那一朵奇葩,是她的EBITDA利润率

。我们可以将其与前文里出场过的那几个大牛股做个对比,来感受一下。

(来源:YCharts.com)

EBITDA是指息税前利润,EBITDA margin高,代表公司在折旧与摊销前的利润率高。当然联合租赁作为一个极重资产公司,折旧花费那是海了去了。因此EBITDA利润率高,这没啥高科技,但是对公司财务分析比较熟的人,看到这里可能就要眼前一亮——因为EBITDA高往往也代表公司的现金流非常得涓涓可人。

不错,

联合租赁公司就是一头罩杯惊悚感人的现金大奶牛

。

2016年前三个季度联合租赁共产生自由现金流8.46亿美元,管理层在第三个季度的财报上将2016年全年的现金流预期从10亿美元上调至11亿美元,而其目前公司的总市值规模也不过88亿美元。华尔街的分析师预期到2018年,联合租赁公司资产负债表上的现金将积聚至9亿美元之多,

一个公司有那么多现金,会想干啥?

✦

第二部分:命中注定的野蛮生长

创始人的烙印

联合租赁的创始人布莱德利·雅各布斯(Bradley Jacobs)是一个并购交易的艺术家、行业整合界的大师。他可能没有诸如Carl Icahn 或者 Bill Ackman 此类对冲基金经理出身的并购明星来得高调有名,但在整合商业资源方面,你历数所有财富500强公司的CEO,也许,无人能出其右。

在创立联合租赁之前,连环创业者雅各布斯曾花了二十年时间成功创立三家公司:两家原油交易经纪公司和一家废物管理公司。尤其是第三家废物管理公司“联合废物”(United Waste Systems),在雅各布斯的领导下短短八年间就搞了200多宗并购。最后吃小鱼的大鱼也难以免俗,雅各布斯以25亿美元将联合废物卖给了行业大佬“废物管理公司”(Waste Management Inc)。

从1989年到1997年的八年之间,联合废物从无到有壮大成一家在16个州服务七十万客户的大公司。随后她于1992年12月上市,上市价格6美元,而到1997年卖身的时候股价已经高达45美元。联合废物的发展模式也证明了持续的野蛮的并购增长是实现投资收益的一条可行之路,至少,雅大师对此信心十足。

在卖掉联合废物之后雅各布斯领着联合废物的老兵班底,大家斥资5600万美元成立了联合租赁,从公司名称的继承性上来看就是要把联合废物这一套野蛮生长的思路用在租赁业上,以野蛮并购来求得狂野增长。

所谓联合(unite),实指整合(consolidate),合体是一支美丽的歌。

策略移植与天时地利

一般人都是先选了行业、开了公司,然后再去谋求发展策略;而雅大师这个段数的人,是先有了一个行之有效的成功策略,然后看菜下饭,再去找与此策略最情投意合的行业与公司。

要推广联合废品的成功经验,这样的行业至少要满足以下三个条件:

一、行业规模要大,潜在的现金流要足,饼要够吃;

二、 行业增长率要高,日行千里;

三、 行业要够分散。

于是雅各布斯与美林证券搞在一起,苦心孤诣地研究筛选,最终选择了设备租赁这个行当,因为这三个条件都完美契合——设备租赁当时是一个总规模200亿美元的市场。 该行业当时以15%的年增长率迅猛发展,行业极度分散,割据了20000多家个体店铺,规模最大的100家公司仅仅占有20%市场份额。