正文

Intel当时的主要营收是微处理器,另外的营收则来自于主板、芯片组和其他业务。而当年Intel唯一亏损的业务来源于闪存部门,其Flash Memory业务则带来了5.55亿美元的亏损;

三星方面,半导体业务的营收同样是主要来源于memory,另外system LSI和硬盘驱动也给他们带来了一些业务支撑。

而排名第三的TI在2006年总体营收增长了17%。其中模拟业务占总体营收的40%,DSP业务也占了40%。当中3G设备的爆发性增长让他们这部分业务增长了50%,另外还有DLP、RISC微处理器和MCU带来贡献。如果按业务范围划分,TI 2006年的营收来自通信、计算、消费电子、工业和汽车,其占领的份额分别为50%、25%、10%、10%和5%。

在ST方面,营收主要来源于应用特别产品部门(ASG),其次是来自包括电源、模拟产品在内的MPA部门,另外存储产品部门也带来不少的营收。如果以业务划分:通信、计算机、消费电子、汽车、工业和其他占领的份额分别为38%、17%、16%、15%、14%。

Toshiba方面,半导体方面的营收主要来自三大主营业务,存储、分析器件和System LSI。当中的主要驱动力来自于NAND Flash业务;

摩托罗拉原半导体事业部Freescale在当年营收主要来自于四个部门:无线、网络、汽车、消费和工业,所占的份额分别为34%、23%、30%和13%。

独立于飞利浦半导体的NXP在2006营收也同比增长了4%,按照业务部分划分,移动和个人、家庭、汽车和ID、多市场半导体,IC制造、其他所占的份额分别为34%、21%、15%、26%、3%、1%。

至于NEC,在2006年,营收40%来自用户SoC平台,25%来自于MCU平台,剩下的35%则来自于包括显示器驱动、模拟IC、分立器件和混合物半导体设备在内的器件部门。按应用划分,基本上每个业务部门的数据都那么均匀。

NEC营收(按应用划分)

德国的英飞凌当年主要营收来自于汽车和工业、通信解决方案市场,前者占总营收的65%,后者的份额为32%,提供了包括MCU、传感器、功率器件和ASIC在内的产品线。

蓝色巨人IBM当年有一个系统技术部门,提供半导体相关的解决方案。而富士通和松下由于业务较为复杂,所以我没有继续分析。

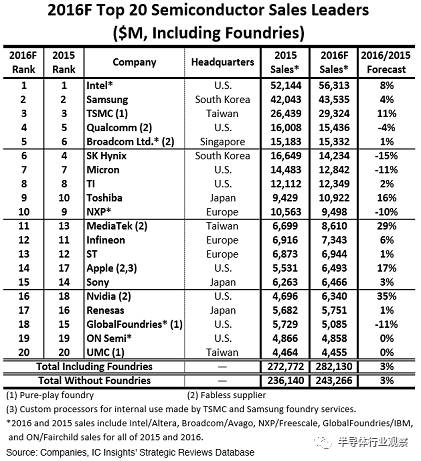

2016年半导体产业现状及变化

到了2016年,全球半导体发生了一些变化。在前二十的厂商中,美国厂商有了八家,日本厂商只剩下三个独苗,当中的瑞萨电子还是曾经双双排名前二十的NEC和瑞萨科技合并的新公司,至于富士通与松下,已经跌出了榜单。另外还要提一下排在当年排在23名的日本厂商尔必达已经被美光收购,这也是日本半导体这些年发展的缩影。

台湾厂商除了台积电外,则多了MTK和UMC;南韩这两个厂商依然没变,就连排名也没怎么变化。

从榜单上看。Intel和三星依然把持第一的位置,TSMC则跃升到第三的位置,而Qualcomm从当年的17飙升到了第四。被Avago蛇吞象并购而成的新博通则排到了第五。需要说明一下,就算在没有被Avago并购成新博通,Broadcomm在2014年也是全球第九大半导体供应商,而Avago也是当年的地17。