正文

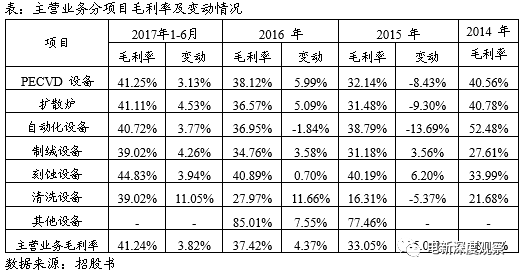

2016-17年相比2015年PEVCD与扩散炉设备的销量呈现翻倍式增长。

公司客户是国内主流的晶体硅太阳能电池生产企业,如

隆基股份、天合集团、阿特斯阳光、晶科能源

、台湾茂迪

等。

近年来,东南亚等海外设备市场营收占比从10%提升至34%。

2015年、2016年和2017年,公司海外销售收入占主营业务收入比分别为9.90%、44.60%和33.74%;海外销售额逐年上升,分别为1.04亿元、3.43亿元和4.09亿元。

东南亚光伏市场的高速成长拉动光伏设备订单。为规避欧美国家“双反”限制,国内主要光伏企业积极到泰国、越南、马来西亚等境外地区投资设厂。与此同时,印度市场蓬勃兴起,2015 年印度新增装机3.1GW,2016年新增装机约5.1GW。在此背景下,公司开始积极拓展海外市场。2015年、2016年和2017年1-6月,公司在泰国、越南、马来西亚三个国家实现的设备销售收入合计金额分别为2,049.31万元、33,951.77万元和32,426.98万元,占当期主营业务收入的比重分别为6.67%、44.11%和 50.69%。2014年至2016年,公司新签印度地区设备类订单金额分别为734.82万元、826.68万元和25,889.05万元,成为2017年下半年和2018年公司收入重要来源之一。

毛利率净利率

:2017年公司毛利率39.61%,净利率20.95%,近年毛利率有所上升,主要因为PECVD 设备、扩散炉、制绒设备、清洗设备等产品的毛利率均呈现上升趋势。

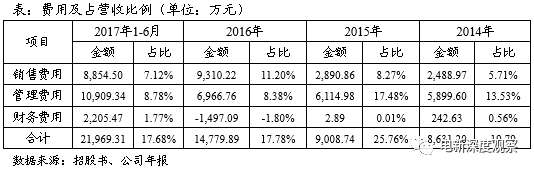

期间费用:

销售费用占比上涨的主要是公司扩展业务市场;2017年管理费用较上年增长56.59%是由于公司研发投入增多。

财务费用在2016年和2017年均有较大波动,主要是出口业务主要以美元定价和结算,汇率波动产生汇兑损益较大。