正文

需要向海外转移资金的需求方请三位亲友分别在境外开设银行账户,三位亲友再分别邀请四位朋友(避免法规中不得超过5人的监管要求)各购汇5万美元以下,总金额不超过20万美元,汇到三位亲友的境外银行账户,这样一来,三位亲友每人境外银行账户中都可以累计近20万美元,合60万美元。再将三个境外银行账户中的60万美元转移到需求方海外账户,便可用于海外投资之用。

*注:但说到底,此种方法仍在实质上属于变相分拆结售汇,存在一定的合规性风险。

2

朋友间互转

需要在海外购置房产的需求方在国外有亲友,国外亲友在国内也有在经营的生意,在此情况下,这位亲友可以向需求方支付外币,需求方在国内通过多个账户或拆分金额多次支付的方式,在国内向此亲友转款。

*注:但此种方式依然可能会被认定为大额交易或可疑交易而被纳入“关注名单”。

3

利用境内外双身份证

对于存在中国大陆、中国香港两套身份证和护照的购房人而言,其可通过大陆身份购房,并通过香港账户支付购房款。

4

利用消费转移资金

首先,可以用信用卡直接刷卡消费。由于信用卡的可用金额是当前卡内存入金额以及本身额度的总和,所以如果购房人预先在多张信用卡中存入一定量的金额,并直接在境外刷卡就可达到向境外转移资金的目的。

其次,可以采取“先买后退”的策略。也就是说,先用银联信用卡或借记卡在海外商店以高于原价的价格“购买”商品,比如奢侈品等,购买后当即折价转让给该商店以换取现金。这种“回购”通常需要付出5%-10%的服务费。

5

保险融资

个人到境外购买保险,可向保险机构申请贷款或以该保单办理质押贷款获得资金。

但在目前CRS政策及香港修订《2016税务修订第3号条例》的背景下,未来历史上已经购买的保单都要披露给中国大陆税务部门,所以这种融资方式亦存在一定风险。

6

现金对倒

中国内地客户可在中国香港开设银行账户,并在换汇店进行交易,换汇店为内地客户提供在大陆的账户进行国内转账,境内资金到账后,香港钱庄将等额资金转至该客户的香港账户。由于此等交易的手续费非常高,通常只适合大额交易。

另外,客户可将需转移的人民币交给境内钱庄,钱庄在境内向换汇人签发来自香港银行的支票,换汇人夹带出境,到港兑换。

7

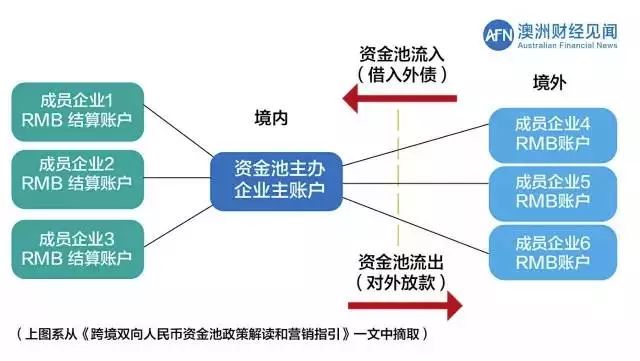

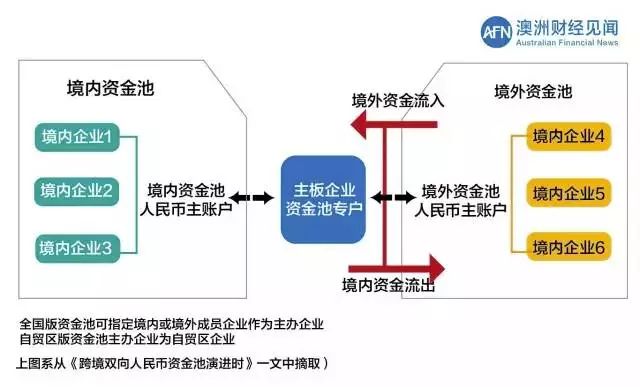

融资租赁/跨国公司资金池调拨

利用融资租赁公司的境内外控股架构资金往来便利实现资金出境,或借助跨国公司资金池调拨便利实现资金出境。

但如果采取这种方式,非真实交易或非真实项目投资容易引起合规风险,另外目前跨境人民币双向资金池亦受到严格监管。

由于人民币双向资金池业务没有明确的额度限制,对于企业集团来说,是唯一一个相对自由的人民币跨境流动渠道。其基本原理是跨国公司在境内境外都有股权关联公司或者子公司,跨国公司可以选择其中一家在境内银行开设一个用于人民币资金集中的人民币专用账户,所有从关联公司或子公司的流向这个“专用账户”的资金称为“上存”,所有该资金池拨出的借款称为“下划”。由此便可实现境外人民币合法合规的流入境内,反向亦然。

但前提条件是境外子公司资金来源必须是其经营现金流,不能是从境外银行借入的人民币。但事实上,在实践中境内银行很难取证境外资金来源。

跨境人民币双向资金池结构大致有如下两种:

1、不开设境外资金池总归集账户,境外成员企业的资金直接归集到境内资金池主账户中。

2、境内外均有一个资金池,然后进行跨境的资金划拨。

* 需要注意的是,资金池在上海广东、福建等地的自贸区使用规则有所不同,篇幅原因不做赘述,如有需要还应咨询专业人士。

8

境外放款

境外放款系指境内企业(金融机构除外)在核准额度内,以合同约定的金额、利率和期限,并以自有外汇资金、人民币购汇资金或经外汇局核准的外币资金池资金,通过结算银行,将人民币资金或经企业集团财务公司以委托贷款的方式通过结算银行,将人民币资金借贷给其在境外合法设立的全资附属企业或参股企业;

根据《国家外汇管理局关于境内企业境外放款外汇管理有关问题的通知》(外汇局[2009]24号)规定,境内企业可在上一年度经审计的所有者权益30%额度内向境外全资附属企业或者参股企业放款,放款额度两年内有效,一般大部分企业的所有者权益额度不大,因此境外放款的额度也受到限制,并且需占用企业外债额度。