正文

2.1.1. 设备出货/资本开支增长,全球半导体前景光明

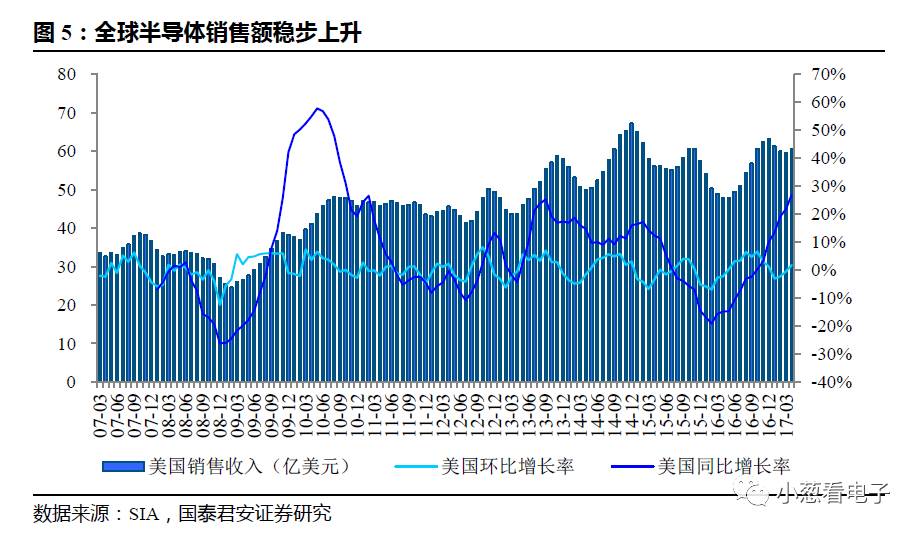

全球半导体销售回暖,4月增幅创历史新高

美国半导体产业协会(SIA)的最新统计数据显示,2017年4月份全球半导体销售额较去年同月成长了20.9%,是六年来最大幅度。美国、亚太、欧洲、日本4大区域销售额年成长率都出现二位数字,其中又以美国和亚太市场表现最佳,同比增速分别为26.88%和21.94%。

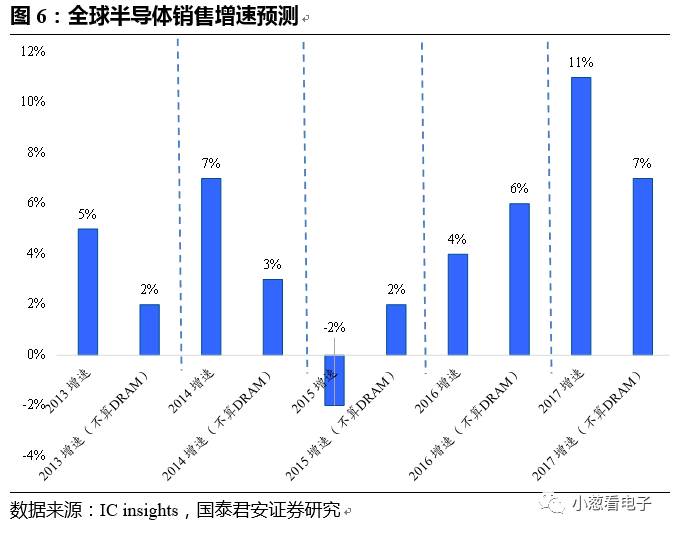

2017年以来芯片销售表现强劲,主要原因是受到内存产品如DRAM与NAND闪存的带动,但除内存产品外的半导体需求相对2016年也在不断上升。半导体市场研究机构都看好今年半导体产业表现,年成长率预测数字从温和的个位数已上调到强劲的二位数字。其中IC Insights预测,2017年全球芯片市场销售额因为DRAN与NAND的平均销售价格上扬,可望达到11%,

刨除DRAN与NAND的涨价因素影响,预计仍有7%的增速。

全球半导体设备出货大增,资本开支预示景气有望持续

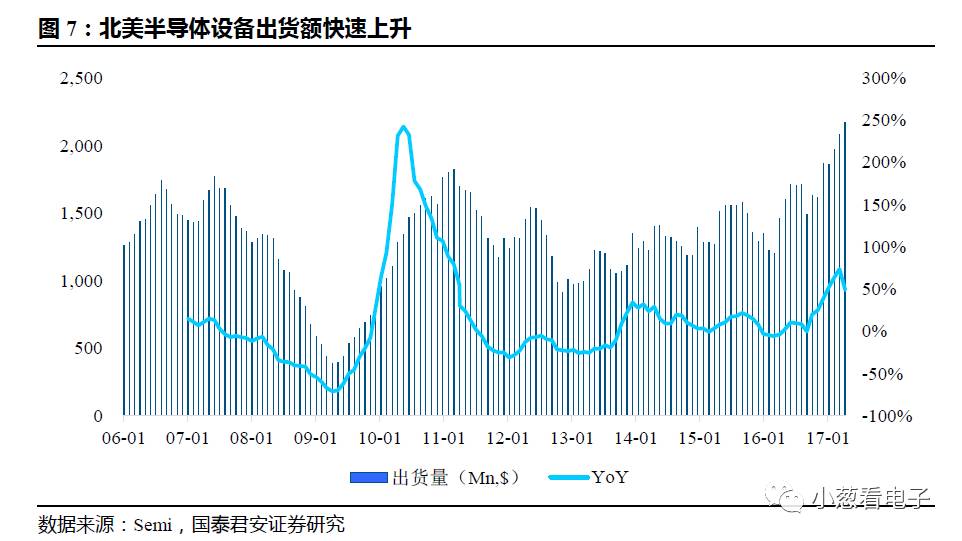

SIA每月公布的半导体月度销售数据揭示的是当下的半导体市况,而半导体设备出货量则可作为前瞻性指标来判断未来的市况。

根据SEMI(国际半导体产业协会)公布最新Billing Report(出货报告),2017 年 4 月北美半导体设备制造商出货金额为 21.75亿美元,与上个月20.8亿美元相比,成长4.6%,同时相较于去年同期14.6亿美元,大幅增长49%。

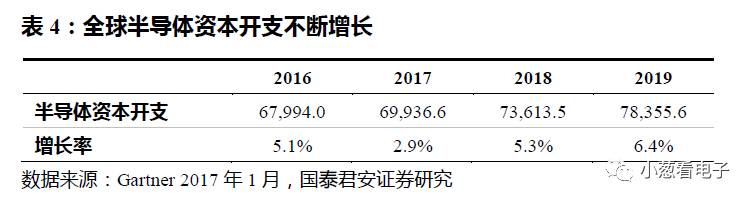

2017年4月的北美半导体设备出货数据是自 2001 年 3 月以来首次出现的强劲水准,显示半导体设备出货正受益于近期制造商的投资循环。相比2016年年初,由于更强势的定价以及智能手机市场好于预期,全球半导体厂商2017年的资本开支预计持续上升,有望达到699亿美元,增长2.9%。2018年、2019年全球半导体资本开始仍将继续上升,预计达736亿美元、784亿美元,增长5.3%、6.4%。

2.1.2. 政策支持叠加需求旺盛,中国半导体迎黄金十年

远未触及天花板的本土市场是最大的利好

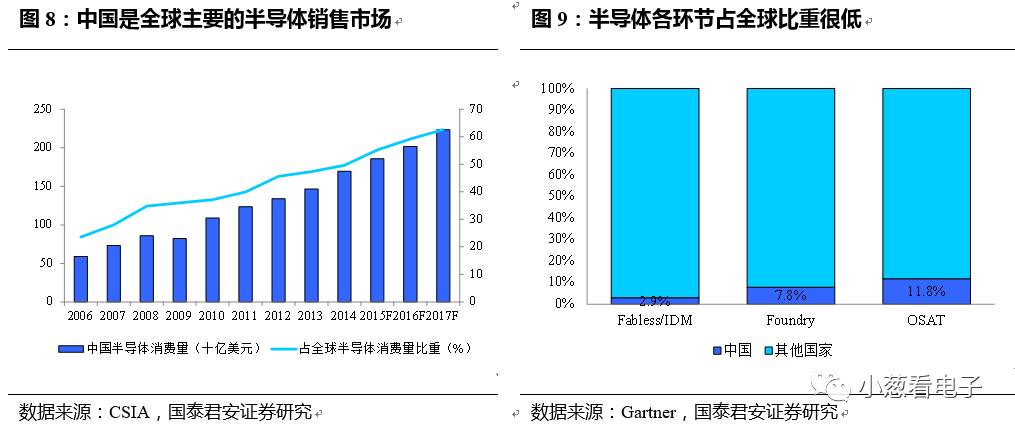

我们认为大陆发展半导体产业相比其他市场最大的优势在于大陆具有远未触及天花板的半导体市场。大陆地区消耗了全球一半以上的半导体,在2014年这一比例就已经到56.6%。我们认为原因在于:1)Made in China,每年消耗巨量半导体芯片;2)Made by China,华为、OPPO、VIVO等国产品牌崛起;3)人口众多,全球最大的电子产品消费市场。

目前中国半导体自给率仅稍高于10%,Fabless/IDM、Foundry、OSAT的全球占比分别为2.9%、7.8%、11.8%,处于非常低的水准,但换一个角度看,中国发展半导体产业最大的优势就在于巨大的市场空间。

政策及资金支持恰到好处

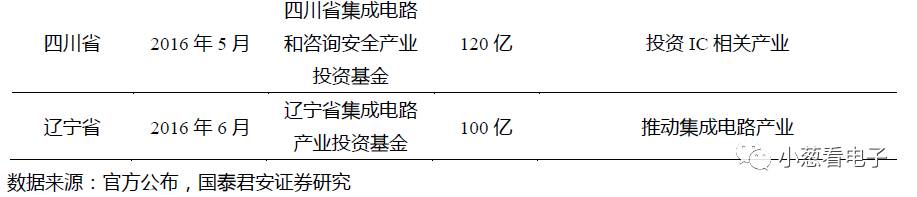

国家集成电路产业基金成立起了巨大的示范效应,各地方政府为了推动本地区集成电路产业发展与产业结构进一步升级纷纷成立各类扶持基金。此类基金数量众多,预计目前国家和地方两类基金规模总和为6000亿元,有望带动5-8倍的社会投资,预计将有3-5万亿资金投入到集成电路产业中。

20%的复合增速有望持续,黄金发展期来临

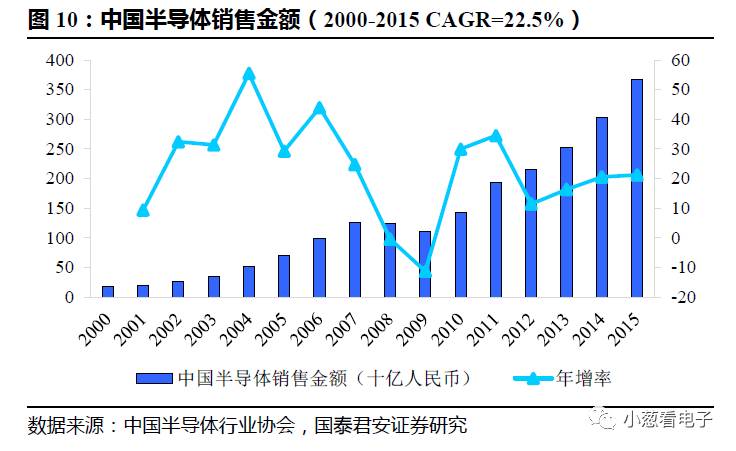

从过去的数据而言,中国半导体销售金额在2000-2015年的复合增速(CAGR)为22.5%,长期以来保持高速增长。

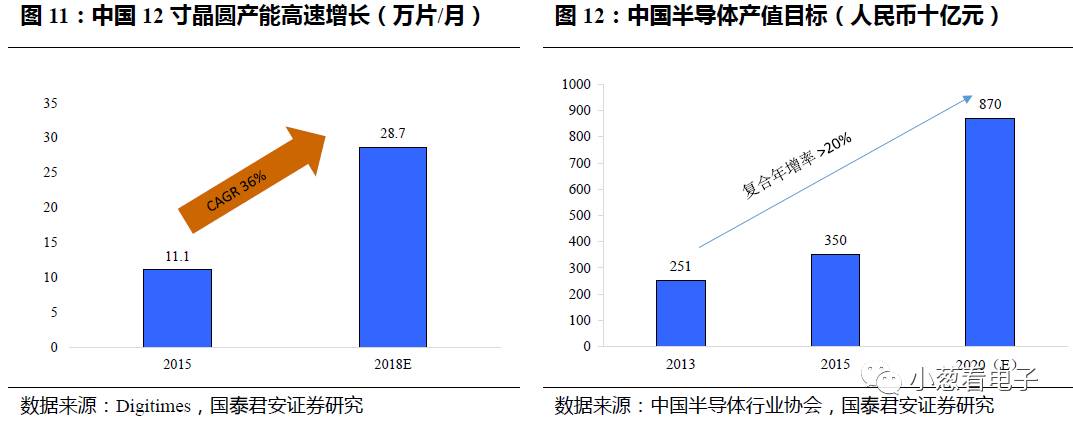

自2014年下半年,在大陆地方政府大力招商的推动下,包括台积电、联电、Globalfoundries,乃至于力晶,全球主要晶圆厂相继至大陆新设12寸晶圆厂,此外,SMIC持续扩产产能。DIGITIMES预估,至2018年底,中国用于晶圆代工的12寸晶圆月产能将达28.7万片,2015年至2018年产能年复合成长率达36%。

中国发展半导体产业最大的优势在于市场,在目前天花板远未触及,自给率极低的情况下无须担忧大举投资带来的产能过剩问题。

就规划而言,产能的大举投放多集中于制造端,这对半导体产业所有环节都是利好。

根据《纲要》提出的目标,2015-2020年的CAGR为20%,也就是从2015年3500亿元成长至8700亿元。

而这期间,我们预计全球半导体产业是低速增长状态,这意味着中国半导体份额的提升!

2.2. 前端崛起,封测环节最为受益

2.2.1. 大陆IC设计厂商高增长,封测订单本土化

中国IC设计公司这几年来获得了长足的进步,2015年华为海思和展讯双双进入全球前十。虽然名次尚未靠前,但成长性远远好于竞争对手。2015年,华为海思总营收将同比增长19%,展讯营收同比增长40%,而高通衰退20%,联发科衰退8%。海思、展讯等中国IC设计公司面临的发展环境以及长期成长性都远好竞争对手。

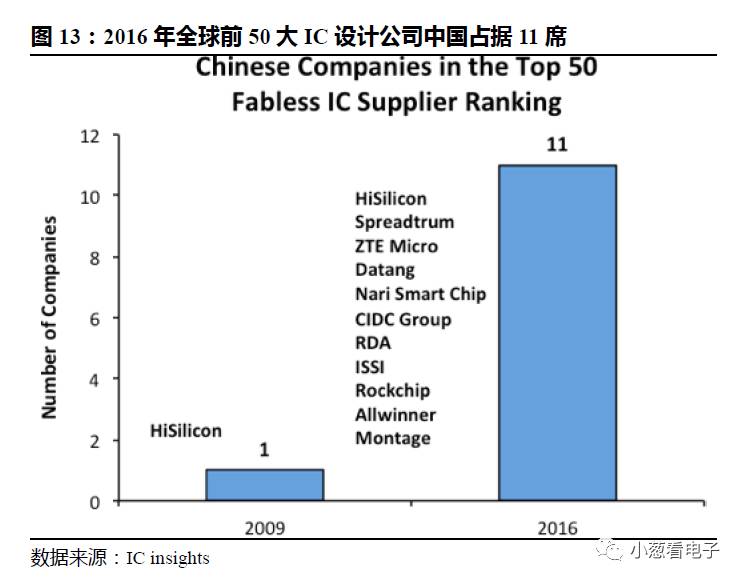

统计数据显示,2009年的全球前50大IC设计业者中,仅有1家中国大陆企业,即华为旗下IC设计商海思半导体(HiSilicon)。但是到了2016年,挤入排行榜的中国大陆IC设计业者却一口气暴增至11家。

封测厂的订单直接来自IC设计公司,因此本土IC设计的崛起会带来就地封测配套的需求。

2.2.2. 大陆制造端大局投入,配套封测需求上升

根据SEMI统计,2016、2017年全球新建的晶圆厂19座以上,其中高达10座落脚中国大陆;SEMI预估,2017~2020年间全球投产62座半导体晶圆厂,其中26座位于中国大陆,占比高达42%。中国是全球半导体最大市场,IC设计公司高速增长,下游需求占全球一半,因此晶圆厂设在中国是属于情理之中。晶圆厂的大力建设,一方面将惠及IC设计公司,投片更为便利,另一方面将惠及封测公司,因为需要下游封测环节配套。