正文

资管新规预期加之近期业绩预告“地雷”频现,诱发高杠杆资金(信托配资)提前集中“离场”,引发引发流动性较差的小票集体闪崩。我们发现信托持仓本身并没有明显的市值偏好:就全市场而言,2017Q3,信托持仓总市值占A股/主板/中小板/创业板流通市值比重分别为1.3%/1.1%/2.1%/1.2%;就小市值公司而言,2017Q3,信托持仓占比分别为1.6%/1.4%/1.9%/1.3%:信托持仓没有小票偏好,小票跌幅更明显只能够归咎于流动性较差。

➤

资管新规落地渐行渐近,“交易抱团”下大票的流动性溢价越来越重要。这也是我们一直强调“抓大放小”的原因之一。

♚

近期引起市场波动的业绩和流动性问题,并非总量问题。

而是个股层面的,部分业绩“踩雷”或者流动性太差(亦或兼而有之)的个股在近期集中爆发,影响市场情绪。但我们并不认为这足以引起系统性风险,总量层面本身没有太大问题,紧扣业绩稳定和流动性溢价两条主线,聚焦确定性较强的

大金融+消费

板块,避免结构性问题,是此阶段的关键。另外,短期的调整后已经可以开始关注一些优质的龙头品种,包括周期龙头的重估;积极布局电子、通讯、零售板块优质成长股。

♚

风险因素

:

宏观经济和盈利增速出现超预期下滑;信托计划集体大规模撤出,资管新规严于预期;美元走强,外资大幅撤出新兴市场。

前几日A股出现比较明显的回调,上证综指/深证成指/中小板综指/创业板指分别下挫2.7%/5.5%/6.1%/6.3%,29个中信一级行业仅钢铁、煤炭、餐饮旅游上涨,其他行业均出现不同程度的下跌。且周中出现小票集中性崩盘现象,仅2月1日一天,A股就有265支股票跌停,其中235支为市值小于100亿的小票。

本报告围绕短期A股调整展开。

本论调整的背后实质并非总量问题,而更多是结构问题。业绩“地雷”频现和小票流动性较差叠加是主要原因。

数据显示,无论是信托产品平仓还是股权质押风险,实际解释力不足。结构的问题用结构策略来应对,未来一段时期,紧扣有业绩确定性溢价和流动性溢价的主线是关键;另外,在“守正”的同时,已经可以开始关注一些超跌的优质龙头品种。

本周为开年后首个回调期,触发这轮回调的第一个关键因素就是业绩预警阶段“地雷”频现,并引发市场“羊群效应”。在年报季这个阶段,如何尽可能降低业绩不达预期带来的波动性?比较保守的做法是,持有往年业绩确定性较强的板块,尽可能回避业绩波动性较大的板块。那么如何判断业绩的稳定性,我们通过三个维度来度量。

➤

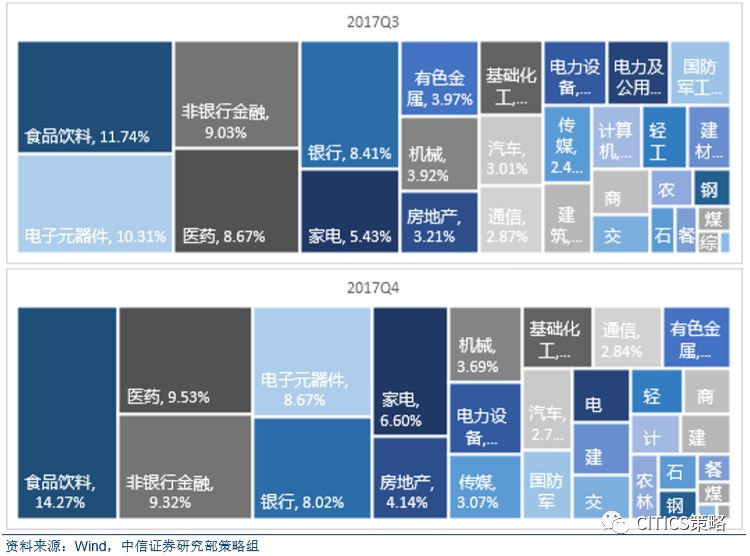

基金持仓偏好

第一个维度可以用机构投资者的偏好来衡量,如果机构投资者重仓的股票具有共识,集中在特定行业,一定程度上能够说明这些行业个股的稳定性偏强。从2017年各个季度基金持仓的行业分布来看,

医药、非银金融、电子元器件、银行、食品饮料、家电

持仓占比最大,依旧是

大金融+消费龙头主线。

➤

市场风格和行业历年的盈利稳定性

第二个维度我们可以从

市场风格和行业出发,考察不同板块和不同行业的历年盈利稳定性。

一方面,我们计算了中信风格指数(金融,周期,消费,成长,稳定)的成分股历年的平均EPS和主营业务利润增速,可以看到,

比之于周期和成长板块,消费和金融板块天生就具有较强的盈利稳定性

,金融/消费/稳定三个板块2010-2016年平均EPS的标准差分别为0.03/0.05/0.02,而对应的周期和成长板块历年平均EPS的标准差为0.16和0.10。

另一方面,我们测算了中信29个一级行业,2011-2016年主营业务利润增速的平均值和标准差,并以平均值/标准差来衡量各个行业盈利增速兼具稳定性和成长性的情况,结果是,建材/有色/钢铁/煤炭和石油石化这五个周期性行业的性价比最低。