正文

全球非银行债务中约有46%以美元计价,其中新兴经济体占三分之一。在公司利润增长有限的环境下,美元升值和利率上升会增加新兴经济体再融资和还债难度。如果特朗普政府实施贸易保护措施,新兴经济体对美国出口减少,加上美国促使海外企业将利润返回美国,美元资金来源减少,情况将更加恶化。

总的来看,全球金融市场稳定性在增强,但新的不确定性和风险因素也在形成。

全球经济政策不确定性指数在2017年第一季度上升到了历史高点。美国新政府政策主张的不确定性,欧洲大选以及更多国家可能退出欧盟的不确定性,特别是美联储有可能加速升息,主要央行政策进一步分化等仍然是影响美元价值、投资者信心、全球资本和信贷流向的重要因素。

三、美国特朗普政府基础设施建设的规模与融资方式分析

美国基础设施规模与人均水平世界领先,但是老旧程度十分严重,更新、整修与维护资金缺口巨大。特朗普期望通过大规模基建投资改善这一状况,但美国财政预算有限,预计将通过公私合作模式和对私人投资税收抵免来融资。

1.美国基础设施建设现状

历史上,美国有两次较大的基础设施建设潮

。一次是20世纪30年代罗斯福新政时期,利用大规模基建投资应对经济萧条;一次是20世纪50年代艾森豪威尔主政时期,签署联邦资助公路法案,修建州际高速公路体系以连接城乡地区,刺激经济增长。这两次建设潮为美国基础设施发展奠定了良好的基础,当前美国基础设施总规模和人均占有率世界领先。

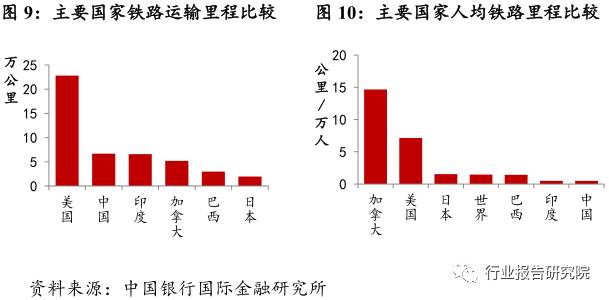

其中,铁路运输总里程逾25万公里,远超其他国家;人均占有率接近世界平均水平5倍,远高于除加拿大以外的其他主要国家。公路运输总里程659万公里,超过加拿大、日本、中国、印度等国;人均里程仅次于加拿大,远高于世界平均水平。航空运输方面,美国有13513个机场,密度略低于英国,但远高于日本、巴西、中国、印度等国。管道运输总里程223万公里,人均管道里程世界最长。

虽然美国基础设施总规模和人均占有率处于领先地位,但设施老化程度十分严重,一定程度影响了居民生活和经济发展效率。根据世界经济论坛《全球竞争力报告》,当前美国基础设施质量位居全球第19位,排在西班牙、葡萄牙和阿曼之后。

全美约有65%的主要道路亟待维护或重修,6.5万座桥梁结构存在缺陷,25%的桥梁已经无法满足交通需求。基础设施资金投入不足导致美国人每年花费55亿小时在交通通勤上,造成1200亿美元的额外燃料和时间损失。此外,美国企业每年需要为额外的货运成本支付270亿美元,削弱了企业竞争力。

2.特朗普新政中基础设施建设规模

奥巴马执政期八年期间,一直强调加强基础设施建设,但效果非常有限。美国两党的意识形态之争以及利益博弈使得奥巴马的“基建梦”在国会中寸步难行。2009年近8000亿美元的经济刺激计划中,基础设施建设规模不过100亿美元;2011年,奥巴马政府就业法案中总额为600亿美元的基础设施议案遭到参议院否决;2012年联邦财政预算中,奥巴马政府提出总投资530亿美元的全国高铁计划,依旧被否决。直到2015年12月,奥巴马“基建梦”才有所突破,签署为期5年的《修复美国地面运输法案》,为2016-2020年美国公路、桥梁、轨道交通等基础设施建设提供3000亿美元资金。

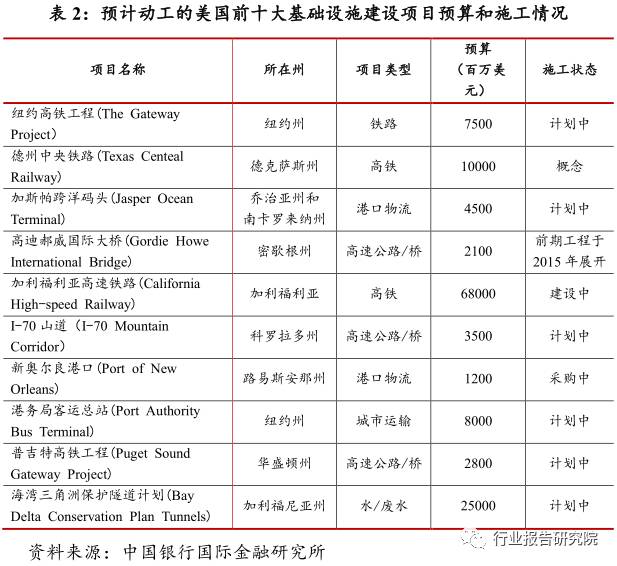

特朗普高度重视基础设施建设,并将其作为积极财政政策的重要抓手。特朗普认为美国人因交通拥挤浪费了太多时间,联邦政府把大量金钱用于对外战争,却不改善国内交通系统,是不合理行为。他主张增加财政支出,计划任内投入1万亿美元修复内陆交通设施,重建高速公路、桥梁、隧道、机场和铁路,争取让美国基础设施达到“首屈一指”的水平。

3.美国基础设施建设融资方式面临困难

当前美国基建更新、整修与维护的费用资金缺口巨大。

根据2016年美国土木工程师协会的模型估计,2016-2025年美国基建存在1.44万亿美元的投资资金缺口,将导致GDP少增3.96万亿美元,2026-2040年将存在5.18万亿美元资金缺口,GDP少增14.2万亿美元。按板块分,2016-2025年,内陆运输、污水处理系统、电子电气设施、机场、内陆海运的资金缺口分别为1.1万亿、1050亿、1770亿、420亿和150亿美元。

然而,特朗普新政减税与增支并举使基建融资面临困难。

特朗普新政中两个重要支点:一是大规模翻新重建美国基础设施,二是对工人和企业减税。前者意味着大规模财政投入,后者意味着政府财政收入将显著下降。据美国税收基金会测算,特朗普财政计划在未来10年将减少4.4-5.9万亿美元联邦财政收入,并产生12万亿美元债务。因此,特朗普面临的首要问题是如何应对政府开支触及债务上限。

解决这一矛盾,一是节省财政开支,二是加大国债发行规模。然而,过去几届政府经验已经证明,政府支出削减空间有限,近三分之二联邦政府税收收入用于强制性支出,包括社保、医保和国债利息。增加国债发行规模恐也无法如愿,一方面,美国国债总额已经接近20万亿美元,占GDP比例已经从2000年的55%上涨至2016年的108%,发行空间有限。另一方面,美联储处于加息周期,既增加了联邦政府存量债务的偿还负担,也增加了新增债务融资成本。因此,无法完全依靠发行国债筹集资金。

根据特朗普计划,解决出路是调动私人资本和国外资本投资热情。特朗普曾在“百日计划”中提到,要通过公私合作模式和对私人投资税收抵免来进行融资;此外,还计划对“边境税”进行抵免来吸引私人投资。特朗普的税改方案曾主张对美国企业汇回国内的海外利润征收10%的所得税,在这一计划下,企业可以使用基础设施股权投资进行税收抵免,抵消10%的海外利润税。

然而,特朗普团队提议的税收减免存在软肋,需要继续完善。由于私人资本对收益率要求较高,将通过收取或增加过路费等措施提高回报,这将增加民众消费支出。此外私人资本风险管理和风险规避意识更强,对项目要求更高,将重点关注具有更高现金流水平的项目,愿意参与的项目有限。

总之,美国政府逐渐意识到,落后的基础设施已成为经济增长和制造业复苏的重要制约。

为此,特朗普上台后,迫切希望改变国内基础设施建设落后现状,但囿于政府财政预算限制,基建项目存在较大资金缺口。为解决这些问题,特朗普欢迎私人资本和海外资本进入基建领域,希望通过PPP模式和税收抵免政策解决融资缺口。

四、欧洲政经风险上升的根源与前景

面对2016年的诸多挑战,欧盟28国展现出良好的经济韧性。尽管2017年欧洲经济有望稳步复苏,但内部结构性问题依然突出,最大的风险是政治不确定性上升,一体化前景引发市场忧虑。

1.欧洲政经风险上升的原因

欧盟内部结构失衡成为欧洲一体化遇阻的根源。

经济一体化理论与实践表明,一体化组织成员间同质性越高,创造效应就越明显;成员间异质性越高,则转移效应将超过创造效应,加剧内部经济差距,最终破坏一体化组织结构。尽管当前欧盟正在走向复苏,失业率降至历史新低,但在经济、社会各部门以及不同区域之间,复苏与发展的势头并不平稳均衡。

自成立以来,欧盟各国的发展水平存在明显差异,西欧国家相对发达,中东欧国家相对落后。在经济增速方面,近年来中东欧国家GDP增速显著回升,德国、法国等主要经济体稳步复苏,希腊、西班牙、意大利等南部经济体则面临困境。在劳动与就业方面,南欧劳动生产率明显低于北部经济体,德国2016年失业率为4.1%,而希腊、西班牙、克罗地亚、意大利、葡萄牙等国失业率超过10%,致使民众对于欧盟及本国政府产生强烈的不满情绪,进一步加剧政治风险。

欧盟经济地位下降、 安全与边境威胁上升,加剧内部矛盾 。

尽管欧盟仍是全球最大的单一市场与贸易体以及第二大货币所在地,但其全球经济地位已显著动摇。欧盟经济实力面临相对减弱的现实挑战,GDP全球占比由上世纪80年代的30%左右降至22%,预计2030年这一比例将远低于20%。快速老龄化冲击欧洲,欧盟人口全球占比预计由上世纪90年代的25%左右降至2060年的5%。

欧元在国际外汇储备中份额近十年来下降约5个百分点。同时,全球局势日益紧张,地缘政治风险大幅上升,中东、非洲区域恐怖活动肆虐。恐怖袭击冲击欧洲,移民压力倍增,难民危机达到二战以来最大规模,对欧盟成员的社会稳定及边境管理等带来巨大挑战,进一步加剧成员间内部矛盾。

欧盟机制安排缺乏灵活性, 在危机时期加剧内部失衡。28个成员捆绑为一体,正如三国赤壁之战的铁索连舟,胜势前行时如履平地,一旦遭遇较大冲击或某一环节出现问题,就会难以转向、分崩离析。欧盟结构较为复杂,成员需要遵从欧盟与自身双重标准和利益,在内政外交、调控工具等方面相互掣肘,受到一定限制。统一发声与行动,是成员让渡各自利益、相互妥协的结果,在繁荣发展时期易于达成共识,陷入困境时则冲突上升、政策效率与信任度下降,加剧危机形势。