正文

上市银行投资类资产的规模增速与差异

本文所研究的银行投资类资产主要是指以各类债券、权益类金融工具以及非标准化债务工具等为主要对象所进行的投资经营活动所形成的表内资产,包括以公允价值计价且其变动计入当期损益的金融资产、可供出售金融资产、持有到期投资、应收款类投资、长期股权投资等。

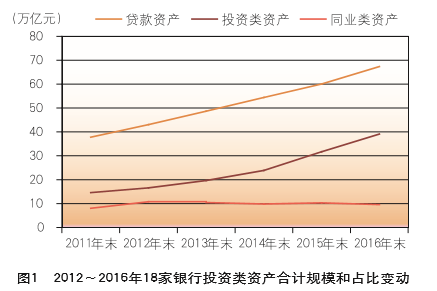

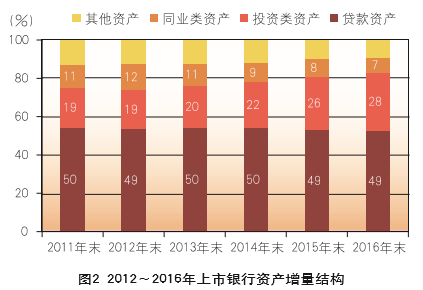

2012~2016年,18家上市银行投资类资产余额由14.6万亿元增长至39.1万亿元,年均增长率达到21.8%

,较同期信贷资产增速高出近9.5个百分点,较总资产增速高出9.1个百分点。从总资产结构的变动看,2012~2016年,18家银行贷款资产的平均占比由50%微降至49%,而投资类资产的平均占比则由19%提高至28%,是各类主要资产中占比提升最快的。(见图1、图2)

然而,

五大行、8家股份制银行和5家城商行在投资类资产增速方面的表现迥异。

2012~2016年,五大行投资类资产年均增速虽略高于信贷资产和同业资产,但整体差异不大,均在10%左右。而同期8家股份制银行和5家城商行投资类资产年均增速分别达到31.7%和46.9%,均远远高于信贷资产和同业资产平均增速。

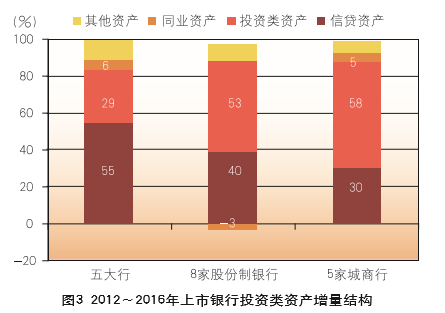

从资产增量结构看,

2012~2016年,五大行信贷资产在总资产增量中的平均占比达到55%

,仍是推动资产规模增长的主要因素,投资类资产的增量占比仅为29%。在同期8家股份制银行和5家城商行的总资产增量中,占比最高的均为投资类资产,分别达到53%和58%,分别较信贷资产增长占比高出13个和28个百分点(见图3)。这两类银行投资类资产均是总资产规模增长的最主要推动力量。

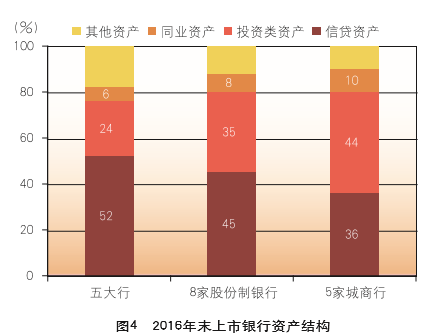

上述增量变化的差异最终在存量资产结构中得到集中体现

。2016年末,五大行总资产余额中,信贷资产占比达到52%,显著高于投资类资产的24%。8家股份制银行的信贷资产平均占比仅为45%,虽仍为第一大资产,但仅比投资类资产的占比(35%)高出10个百分点。在5家城商行的总资产构成中,投资类资产占比达到44%,已超过占比为36%的信贷资产,成为第一大资产类别。(见图4)

在18家上市银行2012~2016年投资类资产的增量中, 8家股份制银行的占比达到48%,高出五大行7个百分点,5家城商行的占比也达到11%,远远高于其在2011年末存量中的占比。在18家银行投资类资产的存量占比中,8家股份制银行和5家城商行分别由2011年末的14%和3%提高至2016年末的35%和8%,而五大行则由2011年末的83%下降至2016年末的57%。

在18家上市银行2012~2016年投资类资产的增量中, 8家股份制银行的占比达到48%,高出五大行7个百分点,5家城商行的占比也达到11%,远远高于其在2011年末存量中的占比。在18家银行投资类资产的存量占比中,8家股份制银行和5家城商行分别由2011年末的14%和3%提高至2016年末的35%和8%,而五大行则由2011年末的83%下降至2016年末的57%。

上市银行投资类资产的构成分析

为了更深入地理解这种现象背后的实质,需要对上市银行的投资类资产进一步剖析。根据投资标的资产的性质不同,上市银行表内投资类资产大致可分为三大类:一是债券资产,主要包括:国债、地方政府债、央行票据、政策性金融债、金融债券、同业存单、非金融企业法人发行的各类债券等。二是非标债权类资产,根据银监会2013年“8号文”的定义,主要是指“未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托贷款、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权融资等”。三是其他类投资资产,主要是权益类投资和基金投资等。

2012~2016年,各类银行投资类资产在增量结构上差异显著。

在五大行投资类资产净增额中,债券资产占比超过80%,而非标债权类和其他类投资资产占比分别仅为8%和11%。8家股份制银行、3家城商行(受数据披露情况影响,本文选择北京、南京、宁波三家城商行)非标债权类资产占比分别达到53%和54%,是推动投资类资产增长的最主要动力,而债券资产的增量占比分别仅为29%和41%。

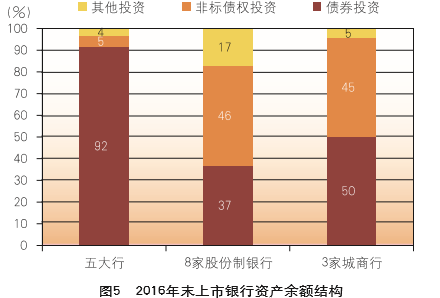

从2016年末投资类资产余额的构成情况看,五大行高度集中于债券资产,其占比高达92%

。8家股份制银行投资类资产构成最为多元化,其中,非标债权类投资占比最高,达到46%;债券资产和其他投资类资产占比分别为37%和17%。3家城商行投资类资产则基本呈现债券投资和非标债券类资产各占半壁江山的局面,前者占比略高于后者。(见图5)

从各项投资类资产的细项构成来看,三类银行债券资产的构成相似,其中最重要的都是政府债券和政策性银行债券,2016年末占比普遍为65%~75%。

近年来,在债券资产配置上,各类银行在始终保持政府债券和政策性银行债券主导地位的同时,也呈现出增加金融机构债券比例,同时减少非金融企业法人债券比例的共性趋势。

非标债权类投资方面,占主导地位的是信托受益权和券商、保险、基金管理子公司的资产管理计划投资

。对于这些资管类产品的底层资产,目前各行披露的信息十分有限,参考价值较高的是招行在2016年年报中披露的2015年、2016年两年应收款类投资的底层资产类比。其中,票据资产和贷款是资金最主要的两大去向,近两年二者在招行应收款类投资中的合计占比均达到85%左右。其他非标资产主要投向同业存款、理财产品等资产。

上市银行投资类业务发展的资金来源分析

从资金来源看,各类银行近年来在负债增量结构上也存在显著差异。总体而言,五大行负债规模的增长仍主要依靠存款资金。2012~2016年间,其总负债增量中,存款资金的占比达到69%,近三年也达到65%。

在8家股份制银行和5家城商行近五年负债增量中,客户存款资金占比分别仅为47%和50%。

特别是股份制银行,近年来负债增量中存款资金的占比持续快速下滑,2016年已降至29%。而应付债券、向央行借款等主动性负债资金增量占比均超过20%,近三年来更是超过30%,远高于五大行10%左右的水平。特别是同业存单在2013年末重启发行之后,迅速成为中小银行从货币市场主动负债的主要工具。近三年来,同业存单从无到有,在8家股份制银行和5家城商行负债增量中的占比已分别达到19%和22%,2015年这一比例更一度达到29%。