正文

(二)金融机构“加杠杆”的主要方式

资本总是追求盈利的。近几年与实体经济投资回报率下行相伴随的,是金融部门的资产负债表扩张得非常快,银行和非银行金融机构之间的交易空前繁荣。

一是保险资管快速增长。

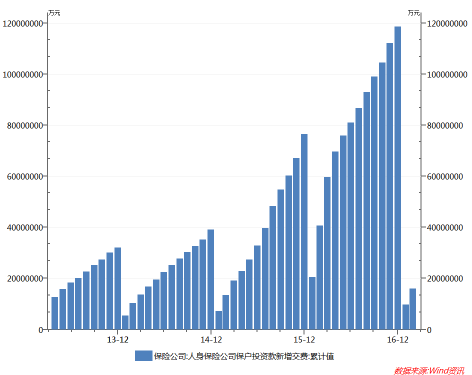

2012年以来,随着险资新政13条出台,保监会开始推动保险资金运用市场化改革,逐步拓宽险资投资渠道,灵活调整险资投资比例,保险资管机构拥有第三方资产管理人的权利。从传统公开市场到股权、不动产、集合信托计划金融衍生品等另类投资以及境外资产,上述投资产品逐步放开,实质性地提高了保险资金的投资收益率。2016年、2015年、2014年,保险业的保户投资款新增交费分别增长55.11%、95.20%和21.95%(见图2)。截至2016年末,保险资产管理规模已突破16万亿元,仅次于银行理财、信托和劵商资管,排在大资管行业的第四位。

图2 人身保险公司保户投资款累计新增交费(2012-2016)

然而,一部分保险公司集中发展中短存续期产品,并将其主要投向收益高、流动性低、期限较长的不动产、基础设施、信托等另类资产,以期获得较高收益,导致“短钱长投”问题凸显。同时,在投资端收益持续下滑的情况下,有的保险机构依然在负债端保持高结算利率,资产负债匹配难度持续加大。保险资管既面临利率下行的压力,又面临信用违约等风险,宝能系、安邦系、恒大系保险公司在资本市场频繁举牌的现象也让人们对险资运用的合理性产生怀疑。例如,在“宝万之争”中,险资通过加杠杆的形式收购上市公司股权,即对现有的监管体系提出了明确的挑战,对于杠杆工具的使用和杠杆资金在不同市场中流动的系统化监管,已经是金融监管机构不得不面对的难题。

二是

金融机构“同业+委外”双扩张。2008 年之后,金融创新和金融监管的动态博弈迅速衍生出了越来越复杂的“影子银行”体系,这一体系在2013 年之前的主流模式是“通道业务”——即商业银行资金通过银行信托合作、银行保险合作、买入返售等通道出表,投向非标资产;2014年之后,则转变为以“同业+委外”为主流模式,资金的流向也从非标资产更多地转移至债券等标准化产品。

从负债端来看,

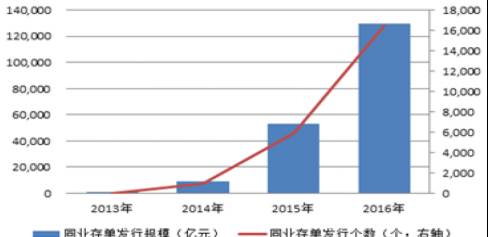

同业存单已成为商业银行特别是中小银行重要的负债来源,并为中小银行主动扩表“弯道超车”提供机会。2014年,同业存单的发行规模尚不大,仅有8976亿元。2015年和2016年发行量分别达到5.3万亿和13万亿元,年增长率分别高达490%和145%(见图3)。截至2017年4月末,同业存单发行已超过5.7万亿,同比增长约67%,其中3月份发行超过2万亿元,创出历史新高。

图3 同业存单发行规模和个数(2013-2016)

目前,同业存单的合格发行人已扩大至1556家,而股份制银行、城商行和农商行是同业存单发行的主力,存量占比分别为49%、42%和8%。同业存单被广泛应用,主要原因在于2014年127号文划定了一条同业负债/总负债不能超过1/3的红线。而2013年年底开始推出同业存单,同业存单发行不受1/3红线约束,因此同业存单发行成为中小行主动管理负债的重要手段,并为中小行扩表“弯道超车”提供机会。

从资产端来看,近年委外业务成为理财产品投资新的渠道,以加杠杆的方式投资金融市场显著加剧了金融风险。

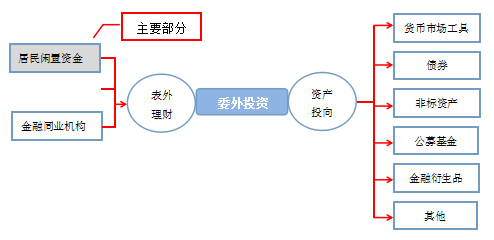

委外业务是委托投资业务的简称,即委托人将资金委托给外部机构管理人管理。由于商业银行是我国金融系统中资金的主要提供方,所以我国委外业务大部分表现为商业银行将资金委托给证券公司、保险公司、基金公司及阳光私募等投资管理人。而商业银行委托资金来源则主要是理财资金和自有资金,其中又以理财资金为主(见图4)。商业银行将资金委托给资产管理人,支付管理费和超额业绩报酬,并获得分红、收益和本金。委托资金投资于货币市场、债券市场、公募基金、金融衍生品及其他投资品,一般而言,委托人在委托时时常常对投资范围进行限制。

图4 表外理财是委托投资的主要资金来源

表外理财是委托投资的主要资金来源。表外理财再到委外投资,资金流经的链条为“企业和居民资金-->表外理财-->委外投资”。截至2017年4月末,银行业金融机构理财产品余额为30万亿元,较年初增加1万亿元。而2016年末,非保本浮动收益类理财产品余额23.11万亿,已占整体理财产品余额的79.56%。在过去的4年中,非保本理财余额和占比均不断提升,2013年-2015年,非保本理财余额分别为6.5万亿、10.1万亿、17.4万亿;占整体理财余额比重分别为63.8%、67.17%、74.17%。这些资金主要投向了固定收益市场,也有部分进入了股票市场,而结构化产品的存在,则使得情况进一步复杂化。以固定收益市场为例,由于存在资产与负债之间的利率倒挂,债券加杠杆成为当前机构增加固定收益的重要方式;劵商、基金等机构首先用银行委外交付的资金购买债券,再将所持债券通过质押式回购融取资金继续购债,从而形成“债滚债”的配置结构。一些机构还通过结构化产品和分级基金等工具进行加杠杆,进一步提高了债市的杠杆水平。

过去两年“同业存单-同业理财-委外投资-债市杠杆”链条的繁荣,是金融同业杠杆率提高的重要原因,同时导致期限错配问题。

一种典型的同业加杠杆模式是:银行通过发行同业存单募集资金,通过购买同业理财覆盖成本,同业理财再将资金委托给券商、基金等进行委外投资,委外投资再通过加杠杆来增厚交易收益。因此,一旦遇到流动性危机,过度依赖来自同业的批发性资金的银行可能面临较大风险,甚至出现倒闭的案例。历史上,每一次出现流动性危机,率先倒下都是批发性融资金融机构,例如英国北岩银行、德国戴普发银行以及美国伊利诺伊大陆银行。