正文

所以,中国宏桥为何能逆势保持如此高的盈利?

据格隆汇总结:

(1)

电费低于同业1/3。

这是中国宏桥最大的特点,也曾经引来无数质疑。铝的成本构成中,电费占比很高,达46%。一般铝生产企业每度电0.30元,但中国宏桥很特别,它的电费才0.2元一度,便宜1/3。原因在于,中国宏桥的自备电厂不像其他同业,

不需要并入国家电网,直接自产自销

,因此无需缴纳并网费,这在全国都可以说是独一无二的。这使得同业仍挣扎于巨亏泥潭时,中国宏桥却轻轻松松地每年净赚50多亿,保持ROE16%- 20%,确实是铝制造业中的一朵奇葩。

(2)

上下游一体化。

中国宏桥主要生产原铝,但已经向上游延伸,并逐步扩大铝材深加工。

(3)

逆势扩张

造就世界第一的行业龙头。张士平的经营哲学就是逆势扩张,当年魏桥纺织走的就是这条路。中国宏桥自2011年上市后,在行业普遍亏损的恶劣环境下,历年逆势扩张,截至2014年末,产能达到402万吨。由于其他龙头企业关闭了部分产能,因此中国宏桥实际产能已经超越了俄铝(RUSAL)、中国铝业等巨头,

成为世界第一

。直到此时,中国宏桥才停止扩张步伐。

虽然后来中国政府主导央企中国铝业展开重组并在规模上超过宏桥,但宏桥依然是全球最有竞争力的铝业公司,

高盛甚至称它是全球铝业中唯一还在赚钱的公司。

5月2日,中国宏桥发布了截至2016年12月31日止年度未经审核财务资料,

期内公司实现收入613.96亿元人民币,同比增长39.19%;溢利72.00亿元,同比增长98.87%。

作为全球最大铝生产商,中国宏桥在2月28日遭遇国外机构沽空。

理论上来说,一般这种传统实业企业很难作“大假”,因为行业的成本利润空间相对透明。沽空机构Emerson Analytics说宏桥造假,主要针对以下几点:

中国宏桥比铝业同行利润率高出太多

,该集团在2011年IPO阶段就开始低报生产成本,并通过财报造假和骗取补贴,瞒报成本216亿元,估计其真实利润率不到对外宣传称的一半;

宏桥引以为傲的“低成本发电”在2010年1到3季度煤炭价涨23%时,发电成本却急剧缩减33%;

此外,

宏桥有从银行空手套白狼的嫌疑

……

同时,

Emerson Analytics判断中国宏桥价值为3.1港元/股。

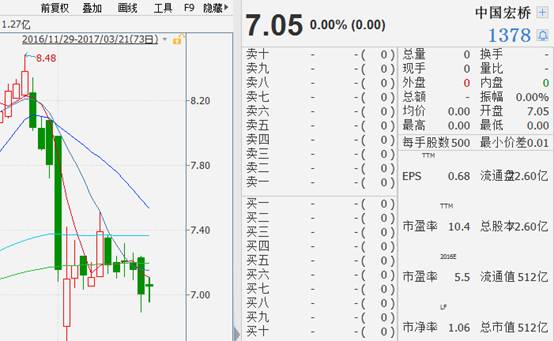

在Emerson Analytics发布做空报告后,宏桥应声暴跌8.33%,报7.15港元,马上停牌。复牌交易一段时间,股价略有企稳后,

于3月22日起

停牌至今。

除此外,去年底宏桥还遭受了一次沽空,但并不知悉沽空报告来源。也许是狙击力度不够,宏桥当日(11月23日)股价并未出现大的波动。

数据来源:万得金融终端

自媒体老斯基财经就指出,

虽然宏桥的股价快速下跌,但也不是“辉山式”大崩盘,说明大家对这种实业企业还是有一定信心的。

在国内各大财经、股票论坛上,大V们对做空报告也是进行了大辩论,看空、看多派互不相让。

然而,中国宏桥在被做空后,魏桥集团向有色金属协会和工信部发出的信函,却实在让人大跌眼镜!

魏桥集团将沽空归结于自身的壮大触及了美铝和力拓的商业利益,

称其通过做空魏桥从而抢夺铝土矿定价权。