正文

与

8

号文相比,不仅界定方式变了,而且对标准化债权的认定标准更严格,在考虑交易场所的基础上,还新增了公允价值和流动性的要求。

纵观上述各个机构与文件的定义,虽然出发点与角度不一,但从我们下划线强调突出的部分来看,这些定义都不约而同的指向了同一个标准:

能否在监管认定的交易场所中进行交易。如果可以,则满足了标准化资产的最基本的条件,再行认定,否则便为非标资产。

对这种区分,我们可以分两层来理解。

第一,非标与标是针对交易而言,在特定情形下的区分,并非是属于某一项金融资产的特定本质。

比如说,同样是信贷资产,机构私下转让,算是非标,但在银登中心挂牌,就不算非标了。同样的一个资产类别,只因在交易时的“情形与舞台”不一,其标与非标的范畴便不一样了。

第二,之所以强调“监管认定的交易场所”,是因为能够获得监管认证资格的交易场所,一般都会在参与者准入(发行投资等)、登记备案、结算、信息披露、交易流程、托管等方面制定详细的标准。这种标准的设计便于相关机构进行监管,也便于获得资产供给方与需求方的信任,最大程度的吸引双方加入,发挥出平台的作用,创造更好的条件进行交易,以增强资产的流动性。

基于这样一个认定标准,我们将在下文对现存规模较大且符合要求的几类非标业务,包括

信贷类资产(信托、委托贷款及各类收

/

受益权)业务、票据业务、股票质押式回购等分别进行解析。

二、盛世下的光景

(一)信贷类非标业务

资管机构投资信贷类资产主要有信托贷款和委托贷款两种模式,分别对应资管产品通过信托计划放款和委托银行发放贷款。

随着监管趋严,信贷类非标投资被施加诸多限制,为了规避监管,金融机构不断创新业务模式,增加交易对手和环节,其中典型的做法是在传统的业务基础上,增加资产或资管产品的收

/

受益权转让环节,因此我们也将受

/

收益权放在这部分合并讨论。

根据

16

年基金业协会和理财网发布的数据,理财、券商资管、基金子公司、保险投向信托贷款的规模占社会融资信托贷款总规模的比例高达

79%

,上述机构再加上信托投向委托贷款的量占委托贷款总规模的

32%

,可以说是规模位居前列的非标业务。

首先我们展开讨论信托贷款模式。

信托贷款模式一开始只有银行和信托两方参与。具体是银行用理财资金投资信托公司的资金信托计划,信托公司为特定融资者(一般为银行客户)发放信托贷款,项目到期后,融资者归还信托贷款,信托公司向银行分配收益。

此种模式大概兴起于

06

年和

07

年,此后两年由于金融危机和股市暴跌,理财投资风险偏好下滑,标的越趋保守。加之

09

年的四万亿经济刺激计划后,监管开始严控表内信贷资金流向,银行大量发行融资性理财产品,借助信托公司对房地产企业和地方平台等间接放贷,银信合作开始快速发展,信托贷款规模也在高速增长。

但这样一来,银行将表内信贷资产表外化,突破了贷存比、贷款规模等约束,实体融资规模越来越难以掌控,同时资金多数流向“两高一剩”领域,违背行业信贷政策。所以在

2010

年开始,银监会下发多项文件规范银信合作。

10

年

8

月,银监会发布《关于规范银信理财合作业务有关事项的通知》(

72

号文),全面规范银信合作理财业务,要求融资类业务占银信理财合作业务余额不得超过

30%

,并且要将银信合作的表外资产在今、明两年转入表内,计提拨备和资本,银行表内资本充足率、拨备覆盖率等各项指标有极大压力。

2011

年,银监会发布《中国银监会关于进一步规范银信理财合作业务的通知》,要求进一步缩减融资类银信合作,对于银行未转入表内的银信合作信托贷款,各信托公司要按照

10.5%

的比例计提风险资本,银信非标通道的成本大幅增加。

银信直接合作开展融资业务基本没有扩张空间。

到了

2012

年,证监会鼓励券商、基金公司创新改革,理财资金投资非标债权开始有了新的渠道。一种是银证或银基合作,券商和基金公司没有发放贷款的资格,所以只能以委托贷款的形式投资非标,详细内容在委托贷款部分展开,另一种是银证信或银基信合作,是传统银信合作的拓展,加了通道后,可以绕开众多银信合作法规约束。

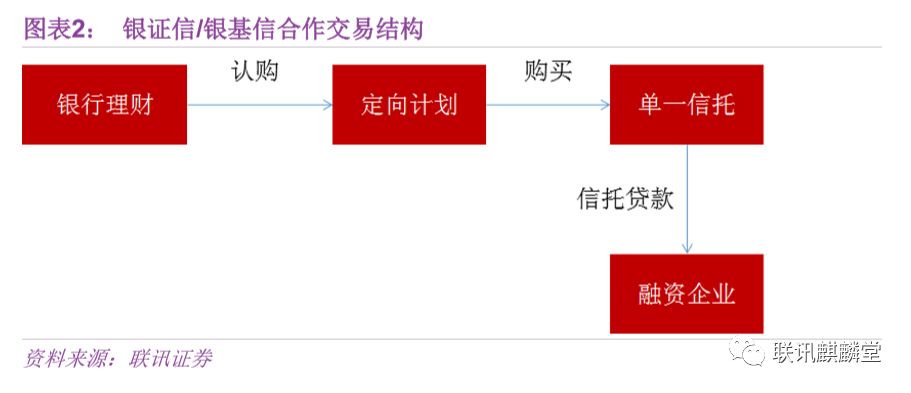

银证信

/

银基信合作结构图如下所示,即银行委托证券公司或基金设立资管计划,资管计划与信托公司成立单一资金信托计划,再向融资人发放信托贷款。项目到期后,融资人向资管计划归还贷款,资管计划再分配收益。

此后,银行、券商和基金等层层嵌套投资非标的业务日益火爆。在分业监管模式下,银监会的穿透监管面临挑战,银行理财投资非标的规模难以实质性的管控。

为了防止非标投资扩张过快而引发的风险,银监会

13

年

3

月发布《关于规范商业银行理财业务投资运作有关问题的通知》(

8

号文),规定非标债权占比不得高于理财总余额的

35%

与上一年总资产的

4%

,从总量上对理财投资非标的规模做了规定。

随后,银监办又发布了

39

号文,强调“解包还原”和“穿透原则”,非标债权理财要穿透到最后一层来核算

8

号文的监管指标。

这些文件对于理财投资非标施加了较强的限制,利用表外对接非标难以进一步扩张。

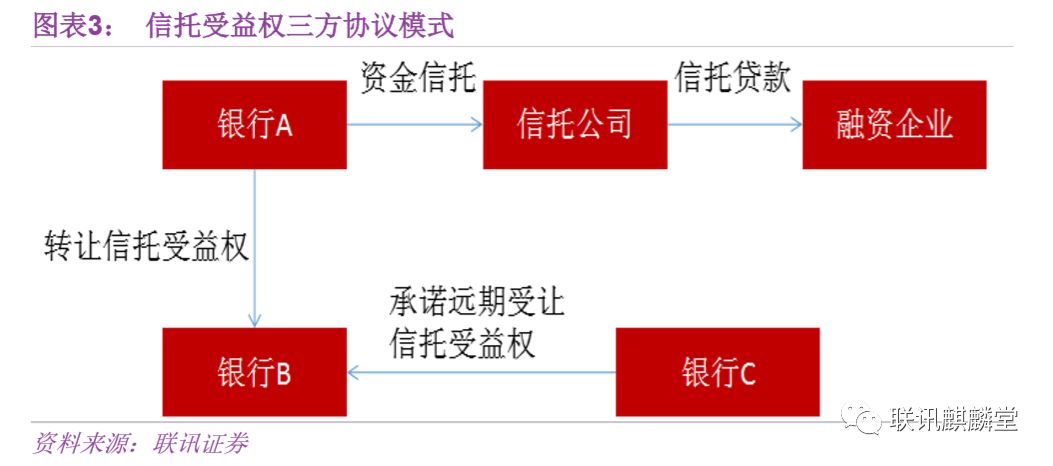

于是银信合作开始转向监管尚未完全覆盖的表内同业项目。最常见的是三方协议模式,具体交易结构是银行

A

委托信托公司设立单一资金信托计划,约定资金用于对特定融资企业发放信托贷款,然后银行

B

作为实际出资方,以同业资金受让信托受益权,最后银行

C

承诺在信托计划到期前无条件受让银行

B

持有的信托受益权,真正承担风险。银行

A

是资金过桥方,除了银行,还可以由券商或基金公司担任。

好景不长,没过多久,银监在

14

年又下发了规范银行同业业务投资的

127

号文,里面提出买入返售项中的资产只能是具有公允价值计价、具有较好流动性的标准化资产,把这种三方协议模式堵住了。再往后,虽然再次出现了收益互换、

T+D

等模式,但总体规模较前期仍萎缩不少。

同时,在金融创新浪潮,可担当通道机构增多的背景下,信托贷款受到了一定的冲击,增速受到一定影响。

但随着证监会在