正文

部分债券在银行间市场与交易所市场均有交易如国债、地方政府债、金融债、企业债、资产支持债券等。而部分品种仅在银行间市场交易,如央票、中期票据、短期融资券、同业存单与定向工具。而公司债、可转债、可质押回购债券等品种只能在交易所市场交易。

在银行间市场中,金融债的成交占比最大,2015年其交易金额占比高达49%;而交易所市场中,可转债的成交占比最高,同样达到半壁江山,2015年占比50%。

国债与企业债在两个市场中交易占比相仿,单个品种在各个市场成交占比均在10%左右。非国有企业发行的公司债在交易所中成交占比为23%,同样是非国有企业发行的但只能在银行间市场交易的中票短融占比为25%,占比同样较为相近。

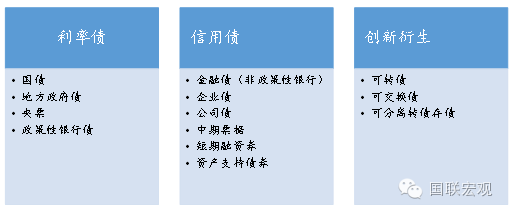

利率债、信用债划分债世,可转债有其独特性

从风险分析角度,我们倾向于将我国债券分为利率债与信用债。利率债的品种是利率水平较为接近无风险收益证券,如国债、地方政府债、央票、政策银行债,它们还本付息均有政府部门背书,信用高,收益率也较为接近无风险利率。

信用债则是不同的私人主体发行的债券,其还本付息由私人部门承担,因此其收益率在无风险收益率的基础上增加了风险溢价,溢价程度取决于发债主体的信用。金融债(不包含政策性银行债)、企业债、公司债、中期票据、短期融资券与资产支持债券等都属于信用债。

另外,可转债与可交换债等创新衍生品在我国有所发展,目前规模不大但前景不错,它们虽有自己的研究分析体系但本质上仍属于信用债。

|

图表7:利率债、信用债与创新衍生

|

|

|

|

来源:国联证券研究所

|

1.2 交易形式中质押式回购占据主导

债券交易形式目前主要有四种:现券交易、质押式回购、买断式回购与同业拆借,其中回购交易95%左右为质押式回购。银行间市场这四种交易方式均流行,而交易所市场并没有同业拆借,仅有现券与回购交易,柜台市场则只能交易现券。

2015年我国债券交易金额为713.8万亿,其中银行间市场交易金额为587.7万亿元,交易所市场交易金额为126.1万亿元。银行间市场中回购交易、现券交易、同业拆借分别占比75%、14%与11%。交易所市场中回购交易占比高达99%。

2 怎么看懂这些债券?

市场上往往以利率债、信用债等分类标准独立去研究各种债券品种。另外,由于可转债在交易所市场成交占比非常大,市场往往将其独立研究。

2.1 脱去利率债的外衣

利率债主要包括国债、地方债、央票、国开债、进出口银行债与农发债等,后三者属于政策银行债。在托管存量中,国债占比是最大的,约40%;政策银行债合计占三分之一;地方债约四分之一;其余为央票,占比非常小,仅2%。

在行情软件上,利率债的盘面信息一般有这几个部分:代码、价格、成交量与期限。

利率债券代码解析

我们以160007.IB为例,它表示2016年第七批在银行间市场交易的国债。代码可分解为四个部分:前两个数字为发行年份,16表示2016年;第3、4位的数字表示债券类型,00为国债,01为央行,02为国开行,03为进出口银行,04为农发行;第5、6位为该类型债券在该年发行的批次,07表示第七批;最后的字母表示二级买卖的市场,.IB为银行间市场,.SH表示上海交易所,.SZ为深圳交易所。

购买价格与到期收益率存在一一对应的关系

债券的价格行情以价格或到期收益率来表示。到期收益率的计算公式为:到期收益率=(收回金额-购买价格+总利息)/(购买价格×到期时间)×100%,从中我们可以看到购买价格与到期收益率存在一一对应的关系,因此价格或到期收益率都能显示价格行情。

二级市场的报价有三种

债券在二级市场的报价分为货币中介报价、做市商报价与自主询价三种,做市商报价又可分为双边报价与RFQ请求报价。

目前市场上主流的货币经纪公司有5家:上海国利、上海国际、平安利顺、中诚宝捷思与天津信唐。它们在市场上给出报买价与报卖价,投资者购买点击报卖,与货币中介进行协商交易。注意,报买与报卖是指中介机构的意愿买价与意愿卖价。

做市商制度是目前中国外汇交易中心CFETS积极推广的,商业银行、证券公司与政策性银行等做市机构相互报价成交,被称为双边报价。对于不活跃的债券品种,投资者可以给出自己的买卖方向、券种、所需的量等信息,感兴趣的做市商将回复投资者,双方进一步协商交易,这种被称为RFQ请求报价。

第三种为自主询价,这针对有固定交易对手的投资者,投资者与交易对手直接询价交易。

不同于A股的交易制度,部分品种存在流动性风险

债券的交易时间同股市:每周一至周五的上午9:30至11:30,下午1:00至3:00,法定公众假期除外。债券成交同样是以手为单位,每一手含有10张债券,而每张债券面值为100元,也就是说债券的成交单位是1000元。但是交易制度上是T+0,且无涨跌停限制,这一点不同于A股。

不同品种的债券成交状况不一样:流动性好的国债平均每天有上亿的成交金额;部分公司债流动性较差,有可能连续十几个工作日没有一笔成交,流动性风险较大。一般来说,如果一个品种平均每日有上百万的成交金额,其流动性问题不大。

久期的两种理解与收益率曲线