正文

133

期:计算机行业的周期性研究》中指出,计算机行业的下游客户多为

G

端政府和各行业

B

端企业,为其提供硬件软件产品或是系统服务和整体解决方案,经济的景气度在一定程度上会影响企业的

IT

支出,进而影响计算机公司的销售收入。在经济低迷时往往只有大型企业会继续投资

IT

,但是对价格也会较为敏感;且这种影响往往会比实体经济的实际景气度滞后一段时间,计算机行业具备一定的后周期属性。

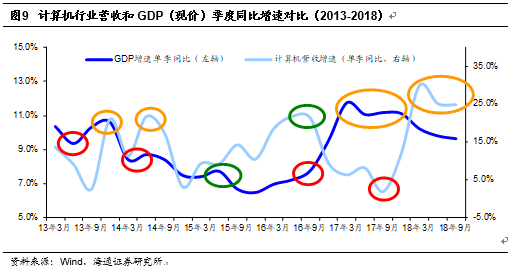

通过对比

A

股计算机公司营收季度同比增速(申万计算机成分股)和中国

GDP

(现价:当季值)的季度同比增速,可以看出,

GDP

增速在经历了

13

年中和年底的短期波动后,开始持续下降,直到

16

年三季度开始有所反转,而近期增速的高点在

17

年的一季度;

而计算机行业的营收增速,其趋势基本滞后于

GDP

增速三到四个季度。

今年三季报也基本延续了这一趋势

(见下图中右边

2

个黄圈部分对比):今年

Q3

计算机行业单季营收同比增速为

24.9%

,相比

Q2

单季的

25.2%

的增速下降

0.3

个百分点,整体保持平稳,而

Q1

是近

3

年的单季增速峰值。与之对应,

GDP

是

17

年

Q1

是近

3

年单季增速峰值,而

17

年

Q3

、

Q4

增速平稳,进入

18

年开始增速有所回落。

考虑到计算机行业营收增速一般之后三到四个季度,整体经济的下行,以及叠加今年计算机一季报和中报的高基数,我们预计行业今年

Q4

整体增速或许与三季报相差不大,但预计明年计算机一季报和中报会相对较有压力。

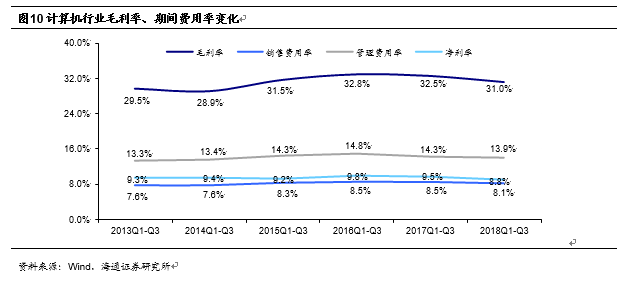

(

3

)

毛利率有所下降,销管费用率略有降低

毛利率有所下降

:从近

5

年计算机行业毛利率变化看,整体保持平稳,

2014

年前三季度的

28.9%

为近

6

年的最低点。

2018

年前三季度计算机行业整体毛利率

31%

,相比

2017

年前三季度的

32.5%

下降

1.5

个百分点。我们认为主要是硬件板块毛利率有所下降,一方面是新一轮信息基础设施的投资高峰带来的营收高增长,另一方面是公司为抢占市场牺牲了部分毛利。

销管费用率变化不大:

2018

年前三季度计算机行业销售费用率

8.1%

,同比下降

0.5

个百分点;管理费用率

13.9%

,同比下降

0.4

个百分点。销管费用率整体变化不大,略有下降,我们认为一方面是因为计算机软硬件公司在

18

年加大了期间费用的控制,另一方面,部分软件和云化转型公司也过了之前的集中投入期,使得研发投入增速相对趋缓。

(

4

)

扣非净利增长整体平稳,优质龙头公司基本面无忧

(

4

)

扣非净利增长整体平稳,优质龙头公司基本面无忧

2018

年前三季度扣非净利保持正增长的公司数量与

2017

年前三季度相比变化不大,

17Q1-Q3

为

77

家,

18Q1-Q3

为

73

家。从扣非净利增速分布情况看,高增长(增速在

50%

以上或者扭亏(即亏损转盈利))的公司数变化不大,

17Q1-Q3

为

33

家,

18Q1-Q3

为

31

家。增速区间在

30%-50%

的公司数略有下降,由

17Q1-Q3

的

14

家变为

18Q1-Q3

的

11

家。

整体来看,

2018Q1-Q3

扣非净利高增长的公司主要集中在云计算、金融科技和企业级软件相关领域,而在智慧城市、智能安防、医疗信息化、智慧交通等领域的公司,整体增速基本保持平稳。

此外,市场关注度较高的企业如中科曙光、浪潮信息、启明星辰、宝信软件、苏州科达、金蝶国际、广联达、航天信息、卫宁健康、恒生电子、海康威视、大华股份等,净利增长情况大多较好。我们认为优质的计算机公司基本面并没有受到贸易战、宏观经济增速下滑的影响,因此我们建议关注:云化软件、确定性高增长、金融科技、核心技术四大板块,我们认为拥有进入壁垒的龙头企业是可以长期关注的。

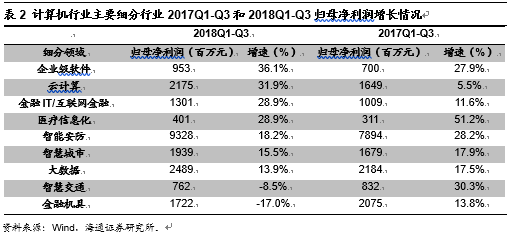

(

5

)

云计算和企业级软件高增长

为比较计算机行业不同细分领域的景气度情况,我们对样本公司按主营业务进行划分和归类。对比计算机行业

2018

前三季度

16.7%

的归母净利润增速,可以发现:

(

1

)企业级软件板块归母净利润增速最高,若剔除用友网络影响(同比大幅扭亏),

18

年前三季度归母净利润增速也有

36%

。我们认为,一方面工业软件增速保持较高水平,是下游钢铁等行业景气度回升,而

IT

投资的后周期属性使得行业整体保持较高增速;另一方面,智能制造具备爆发基础,当前阶段是数字化、自动化改造,工业软件快速发展是必然。

(

2

)云计算板块

2018Q1-Q3

归母净利润增速为

31.9%

。我们认为,云计算基础设施业绩兑现确定性强,在软件定义和分布式系统中,服务器和存储充当了最基础的单元模块,其需求随之水涨船高。从中短期看,云计算硬件领域具有业绩爆发力,而长期看软件公司云化是大趋势,带来的是盈利模式的改变,和用户粘性下客户覆盖率和

ARPU

值的提升。

(

3

)金融

IT

板块

2018Q1-Q3

归母净利润增速为

28.9%

。我们认为在创新

+

监管的双重影响下,相应的金融

IT

需求层出不穷,因此我们建议关注金融科技龙头企业。

(

6

)