正文

1.3

城投债的置换之路

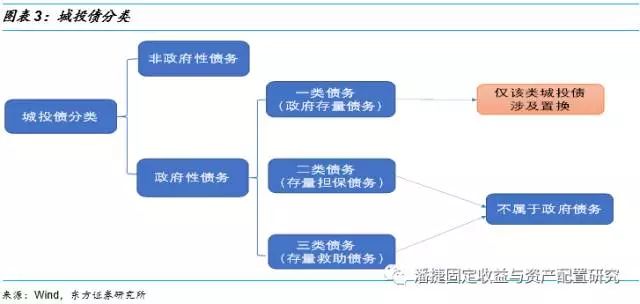

财政部目前已明确,2015年以来的城投债不属于地方政府融资债务,城投公司面临着逐步摆脱政府融资职能,实现向企业的转型。而对于2015年前城投公司的存量债务,225号文指出将通过三年左右的过渡期,由省级财政部门在限额内安排发行地方政府债券置换。88号文提出将对存量城投债进行清理甄别,分为存量政府债务,存量担保债务和存量救助债务,其中只有存量政府债务可被置换,剩余两类不属于政府债务。而152号文则是对88号文的具体操作说明。

以下是对225号文,88号文和152号文的具体说明:

(1)《关于对地方政府债务实行限额管理的实施意见》(财预【2015】225号)

2015 年底,经国务院批准印发的《财政部关于对地方政府债务实行限额管理的实施意见》明确,地方政府存量债务中通过银行贷款等非政府债券方式举借部分,

通过三年左右的过渡期,由省级财政部门在限额内安排发行地方政府债券置换。

目前,对于城投债置换的最后期限说法不一,2017年底,2018年上半年,或2018年8月结束存在争论,但是不可否热的是,2017年城投债置换将逐渐加速,未来将有更多的公募城投债案例出现。

(2)《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》(国办函【2016】88号)

88号文提出将2014年末地方政府性债务进行甄别认定,分为存量政府债务和存量或有债务,其中存量或有债务又分为存量担保债务和存量救助债务。据规定,地方政府的三类债务主要包括:一类债务指的是地方政府债券以及清理甄别认定的 2014 年末非政府债券形式存量政府债务。二类债务指的是清理甄别认定的2014 年末地方政府存量担保债务。三类债务指的是清理甄别认定的2014年末地方政府存量救助债务。

针对一类债务

中的地方政府债券,地方政府依法承担全部偿还责任,针对一类债务中的非政府债券形式的存量政府债务,经地方政府、债权人、企事业单位等债务人协商一致,可以按照《中华人民共和国合同法》第八十四条等有关规定分类处理:

①债权人同意在规定期限内置换为政府债券的,

地方政府不得拒绝相关偿还义务转移,并应承担全部偿还责任。地方政府应当通过预算安排、资产处置等方式积极筹措资金,偿还到期政府债务本息。

②债权人不同意在规定期限内置换为政府债券的,

仍由原债务人依法承担偿债责任,对应的地方政府债务限额由中央统一收回。地方政府作为出资人,在出资范围内承担有限责任。

而我们通常提到的城投债置换,就是指属于一类债务中的城投债置换。

对于二类债务(存量担保债务),88 号文明确规定不属于政府债务。按照《中华人民共和国担保法》及其司法解释规定,除外国政府和国际经济组织贷款外,地方政府及其部门出具的担保合同无效,地方政府及其部门对其不承担偿债责任,仅依法承担适当民事赔偿责任,但最多不应超过债务人不能清偿部分的二分之一;担保额小于债务人不能清偿部分二分之一的,以担保额为限。

对于三类债务(存量救助债务),88号文明确规定不属于政府债务。对政府可能承担一定救助责任的存量或有债务,地方政府可以根据具体情况实施救助,但保留对债务人的追偿权。

(3)《地方政府性债务风险处置指南》(财预【2016】152号)

《指南》在88号文的基础上,制定了更加细化的地方政府性债务处置规则。其将地方政府性债务严格分为 6 类:地方政府债券、银行贷款、BT 类债务、企业债券类债务、信托类债务和个人借款类债务,其中企业债券类债务,也就是我们讨论的城投债。

《指南》规定,经地方政府同意,债务人可以通过召开债权人会议等方式

,向债权人发出在规定期限内将企业债券类债务置换为地方政府债券、相应转移相关偿还义务的要约公告。凡债权人响应要约,同意按照国家有关存量地方政府债务依法转化为政府债券的要求,在规定期限内将相关债务置换为地方政府债券的,地方政府不得拒绝相关偿还义务转移。

相关偿还义务转移给地方政府的,债务人应将政府前期注入支持债务人举债的补贴收入、资产或资产变现收入等返还给地方政府。尚有不足的,通过预算安排、资产处置等多种方式积极筹措资金偿还。经省级政府部门或市县级政府申请,省级政府在债券置换政策期限内,发行地方政府债券置换前述所列尚未偿还的企业债券类债务。

因债权人不同意在规定期限内将相关债务依法置换成政府债券,导致合同义务无法转移的,仍由债务人依法承担偿债责任,相关债务对应的地方政府债务限额由中央统一收回。

此外,针对存量救助债务,《指南》规定,对于水电气热等公用事业企业不能清偿的企业债券类债务本息,地方政府可以给予一定救助。具体救助金额由地方政府根据财政承受能力等确定。对其他企业原则上不予救助。因此,从事水电气热等公用事业的融资平台的城投债将相对更有保障。

二、关于城投债的八个问题

2.1

城投债如何置换?

2014年10月,

43号文划清政府存量债务界线,提出可以发行地方政府债券置换。

对地方政府性债务存量进行甄别。对地方政府及其部门举借的债务,相应纳入一般债务和专项债务。对企事业单位举借的债务,凡属于政府应当偿还的债务,相应纳入一般债务和专项债务。对甄别后纳入预算管理的地方政府存量债务,各地区可申请发行地方政府债券置换。