正文

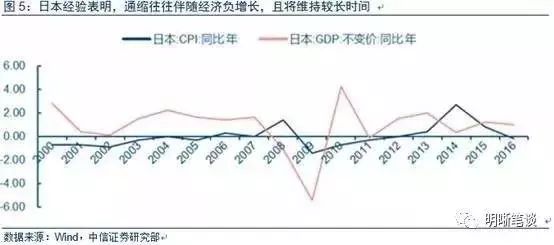

三、低通胀带来的最大危险是通缩,而通缩将严重危害经济

低通胀可能对工资和价格制定造成二次影响,造成通缩的螺旋变化。一方面,低通胀意味着商品价格持续低位运行,生产者利润增速偏低,市场信心和投资意愿不足,继而雇工意愿下机,导致失业率上升,雇员在与雇主薪资谈判的过程中议价能力降低,于是薪资增速进一步放缓。

另一方面,如果薪资增长持续停滞,成本上升乏力,企业提价的必要性不大。低迷的薪资增速将传导至终端商品价格,导致通胀水平进一步降低,再次导致薪资增速的放缓。长此以往,低通胀很可能演变为通缩。

通缩预期将缩减和延迟投资、消费,并使得财富向债权人转移,长期来看将扼杀经济增长。首先,在名义利率不变的情况下,通缩会提高实际利率,实际融资成本水涨船高,导致投资减少。同时,在价格趋降的情况下,人们预期项目的重置成本趋于下降,从而推迟当期投资,减少本期项目新开工。

其次,通缩对消费需求既有价格效应也有收入效应,而两种效应的叠加多半产生消费者延迟或缩减消费的结果。价格效应体现在,物价的下跌使消费者可以较低价格获得同样数量和质量的商品及服务,而将来价格还会下跌的预期促使其推迟消费。收入效应体现在,就业预期和工资收入因经济增速下滑而趋于下降,而收入的减少将促使消费者缩减消费。

最后,虽然名义利率很低,但由于物价负增长,实际利率往往比通胀时还高,使得财富从债务人向债权人转移,加重债务人负担。总的来说,通缩预期将降低本期投资、消费需求,而总需求不足将造成供给收缩的压力,产出负缺口将不断增加,国民经济或将步入衰退。

四、全球低通胀意味着债券到期收益率上行压力不大,利好债市

持续的低通胀降低投资者对未来的通胀预期。债券到期收益率由无风险利率、通胀预期、风险溢价、期限溢价等决定。在其他因素不变的情况下,持续的低通胀将降低投资者对未来的通胀预期,促使投资者要求更低的回报率。市场的力量将驱使债券到期收益率下行。

低通胀意味着货币政策将偏向宽松。物价稳定是货币政策的主要目标,而物价稳定的全球标准是2%的通胀水平,也就是说,当通胀水平超过2%时,货币政策应致力于遏制通胀,而当通胀水平远不及2%时,货币政策应维持宽松,否则通缩情况会愈演愈烈。2017年7月20日,欧央行如预期维持三大主要利率,以及资产购买规模不变,同时,欧央行声明称,若经济前景恶化,考虑加大QE规模,延长QE时间,直到通胀路径与其政策目标一致。

同日,日本央行决定,将2%通胀目标的实现时间从之前的“2018年度前后”推迟至“2019年度前后”,并继续实行有力的宽松货币政策。欧、日央行维持宽松的举措表明,在通胀回升至适当水平之前,宽松的货币政策仍有延续的必要。

低通胀可能导致经济衰退,避险情绪上升,债券配置价值凸显。美林时钟模型通过研究经济增长与通胀的水平和变化情况,将经济周期界定为衰退、复苏、过热和滞涨四个阶段,最具有配置价值的大类资产分别为债券、股票、大宗商品和现金。在衰退期,经济增长率低于潜在增长率,产出负缺口不断扩大;市场需求不足,企业盈利能力较弱,从而实际收益率较低;超额生产能力和下跌的大宗商品价格拉低通胀率。在此之下,宏观经济政策偏向宽松的货币政策和积极的财政政策。因此收入、物价和市场利率均步入下行通道,且降息等带来收益率曲线的快速下降,债券将成为投资最佳品种。

货币政策正常化是各国必经之路,但需等到通胀回升。当前的负利率、过于臃肿的资产负债表并非货币政策常态,从退出QE到逐步加息,最后到缩表的货币政策正常化是每个国家货币政策的必经之路,但货币政策正常化何时开启、路径如何、步伐快慢很大程度上取决于通胀水平何时回暖。

在当前全球通胀持续疲弱的情况下,各国央行大概率维持目前的宽松政策,等待通胀回升至目标水平。另外,即使货币政策走向正常化,也不意味着紧缩,对债市的长期走势影响有限。决定全球利率水平的核心逻辑是低通胀,货币政策正常化或对全球利率水平有一定扰动,但无法改变其基本逻辑。

债市策略:

2017年以来,全球悄然步入低通胀时代,主要受商品价格下跌、技术创新、老龄化、劳动力闲置严重影响,多为影响较为长期且难以逆转的结构性因素,因此预计全球通胀将在较长时间内维持低位。

全球低通胀最大的风险是造成通缩和衰退,在此背景,预计债券到期收益率上行压力不大,一方面,在经济衰退时期,债券的避险价值凸显,另一方面,各国央行的货币政策将偏向宽松,旨在维稳资金面,有利于长期利率平稳。总的来说,决定全球利率水平的核心逻辑是低通胀,货币政策正常化或对全球利率水平有一定扰动,但无法改变其基本逻辑,我们坚持十年期国债收益率3.2%-3.6%的区间不变。

微信搜索“

扑克财经APP

”

聊产业、做金融,上扑克!

扑克财经APP

终于上线啦,安卓用户扫码即可下载哦

ios版本审核中,敬请期待!

▼