正文

显然,在巴布森的周期表里,核心是利率的变化,而货币供给的增减其实也会影响到利率的变化。所以,其后费雪才会明确指出:经济周期的关键在于银行信贷,因为现代银行能够创造货币。

费雪在论述经济周期时指出,货币投放会增加生产,生产增加会促进消费。但是,“萨伊定律并不是永动机”(意思是供给不会永远自动产生需求),供给增长产生的额外收入会被人储存起来,于是,部分资金不再进入投资环节,生产和消费都会下降,大家会进一步降低债务率,生产受到进一步影响,所以,经济危机才会产生。

但是,费雪的论述仅在硬通货时代才会产生——硬通货时代,货币可以被储藏(接近于掩藏),不再进入流通环节,所以才会影响到市场的货币供给,最终导致经济危机。在纸币时代尤其是在信用货币时代,几乎所有货币都在银行里,货币的所谓储存功能几乎消失,此时,决定银行信贷增减的变成了中央银行的政策——结论就赫然是:经济周期是否产生,取决于央行的货币政策是否有松紧。如果再进一步展开,那就是信用货币时代的经济周期,是央行创造的。

那么,如果央行主动调整节奏,周期是不是就该被修正?比如说,拉长周期,或者缩短周期?由于缩短周期于经济不利、于口碑不利,所以央行的唯一选择就变成了拉长周期。

由此可见,只要央行能认真学、总结经验,理论上就可能彻底消除经济的周期性变化。但是,如果央行不吸取教训,周期就可能一而再地出现,甚至于极端状况下类似于日本,只有下行后的横盘而没有上升,那就不成其为周期。

事实上,美联储的进步能力就是极强的。1929-1933年的大萧条后,迄今将近90年时间,美国再也没有出现过任何一次与之同等级别的萧条。甚至于阶段性的衰退都没有明显发生过。表现在股市中,1981年后的36年里,美国股市仅仅在2001年和2008年出现过两次明显的深幅回调——注意,在2001年的调整发生前,美股已经有近70年没有出现大调整(1987年的闪崩则是暂时的),但是谁也没想到,2001年调整后,仅仅过了五六年,股市就再创新高,但2008年却又迅即出现了新的大幅度调整——这种变幻莫测的周期,以前根本就不曾遇到过。

2009年起,美国股市已经连续8年持续不断地上涨和创下历史新高。此时,很多人开始忧虑2018年可能再现十年周期。莫非,美联储那么健忘?莫非,市场的所有参与者都小心翼翼地警惕着的周期真的会出现?

先不忙着下结论。我们再回到硬通货时代,或者回到信用货币时代之前。在那个时候,货币是锚定金银的,或者,纸币是有形的,这都使其具有了储藏(掩藏)的功能。于是,我们便不难发现这样的规律:

1、货币投放增多,经济景气明显,社会欣欣向荣;

2、富人赚钱多,穷人赚钱少;

3、货币向富人转移,富人储藏货币;

4、穷人占有的货币减少,消费降低;

5、消费降低导致生产下降;

6、经济陷入衰退;

7、重复第一步。

所以,非信用货币时代,是走不出资本主义发展的恶性循环的:经济一旦向好,就会出现两极分化,货币向富人集中,穷人货币少结果导致经济衰退。于是,经济危机周期性出现。

明白了这个道理,也就会明白为什么在资本主义早期会频繁发生经济危机。它的核心是货币的不断集中和分散的结果。

同样,由上述理论,也就可以解释中国的王朝更替缘由。所谓五百年必有王者兴,是天下大治经济繁荣之后必然导致天下大乱的归宿。而经济治乱,根本原因还在于货币的集中与分散。

人类社会只有进入信用货币时代,在货币的储藏(掩藏功能)消失之后,经济周期的问题才会得到根本性解决,经济周期就越来越取决于央行而不是经济自身。在这样的时代,如果仍旧抱残守缺、刻舟求剑,去搞什么经济周期预测,难免落入窠臼、贻笑大方。

四、商品的周期性

央行是会学的,普通人当然也会学。这就注定商品的周期性规律是会改变的。

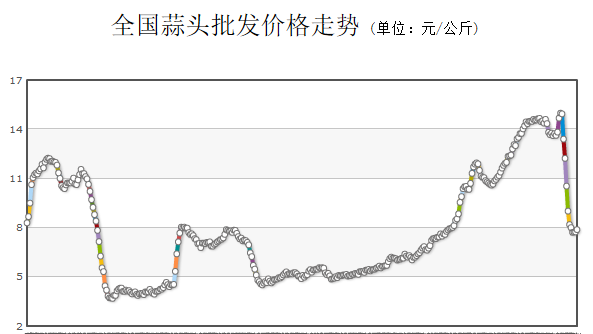

我们以山东大蒜这样一个小品种为例。2004-2006年,大蒜的价格不断上涨,山东的大蒜出口增加,农民利润增加,于是导致产量增加。结果,在2006年的时候,大蒜种植面积创下历史新高。几乎可以断定2007年大蒜肯定会供过于求,价格会下跌。那么,此时我们来推断,大蒜的下一个上涨周期会在何时呢?

一种判断是:2007年价格暴跌,则2008年种植人数减少,2008年将出现价格暴涨的行情。

另一种判断是:2007年价格暴跌,2008年很多人都预测价格要暴涨,所以导致2008年种植继续增加,供给不减少,结果2008年价格继续下跌,2009年才会反弹。

事实怎样呢?2007年大蒜价格下跌,但蒜农减种的并不多,由此导致2008年的价格继续暴跌,结果,2006年高峰时2-3元的蒜价,到2008年已经跌到只有0.18元。2009年初甚至跌到了0.07元的价格。于是,2009年,物极必反,蒜价暴涨,从不足0.1元上涨到4元以上,现货价格涨幅最多超过40倍。

现在回头看,2004-2006年是上涨周期,2006-2008年是下跌周期,2009年又是上涨周期。如此算来,是不是5年一个周期循环?如果说2006年的价格是阶段性高点,则下一个高点是不是应出现在2011年?

事实并非如此。2006年4月的高点出现后,下一轮的高点出现在2011年11月。再下一轮的高点呢?2016年4月确实又现高点,11.4元。但是,到2017年1月竟然出现了新的高点14.6元,2017年5月的最高点竟然接近16元。假设2017年5月高点是历史性的(因为2017年7月的最新价格只有7元多),则前一轮周期是5年,后一轮是5年半,再后一轮又是5年半。那么,下一轮高点会在何时出现呢?

我们不去猜测高点的位置,而是要研究为何会出现这种周期拉长的现象。根本原因是:信息透明时代,蒜农是会进步的。他们掌握信息之后,会有博弈,有人增种,有人减种,结果就导致商品价格周期出现波动:有时候周期延长、有时候周期缩短。

一个小小的大蒜头,都充斥着如此多的博弈,周期都不确定,遑论其它商品。比如说,此前白糖存在着3年+3年的周期,但这几年,周期已经明显被平滑了。又如,鸡蛋价格本来存在着明显的9月高价定律,但这几年随着冷库技术的发展,9月的价格已经逐渐不再是全年最高价了。再如,螺纹钢的吨钢利润以前从来没有超过千元,但今年超过千元后,价格强势不回落,等等。

没有一成不变的周期。在信息不透明的时代,周期也许还会相对固定,而一旦信息通畅或者产业形式发生改变,则价格周期不只是被拉长甚至会完全被抹平。比如,中国的鸡蛋价格此前存在显著的4年周期(2年上涨2年下跌)。但2004年9月达到高点、2006年5月达到低点后,周期律明显开始失去作用。

2007年6月、2008年9月先后达到阶段性高点且基本没有大的回调,2011年9月再次达到高点后,到2012年5月突然下跌20%后见底。此时,上涨周期长达5年多,而下跌周期不足一年。随后,价格继续上涨到2014年9月见到最高点,上涨周期是2年多。但从那时候到现在,价格下跌了近3年时间仍没有见到底部——相比从前,上涨周期3-5年、下跌周期可以达到3年以上。

不止如此,美国1874年就开始有鸡蛋期货,其后也曾有过波谲云诡的行情,鸡蛋期货也曾成为美国农产品的明星交易品种。但是,随着产业集中度的提高和销售模式的改变,鸡蛋价格逐渐被寡头所控制,到1982年,因波幅过小,鸡蛋期货竟然退市不再交易了——曾经波澜壮阔的多空行情,如今被拉成了一根直线,谁还敢说再有周期?

所以,我们研究商品的周期性规律,也应该摒弃固定周期节律,甚至放弃浮动周期规律,必须深入研究商品自身的内在规律性,找出周期性波动的内在逻辑,并据此去做判断——没有任何周期是固定不变的。

五、2018年:要崩溃还是要衰退

鸡蛋、大蒜这样的农产品价格周期可以被拉长乃至抹平,经济的周期也可以被拉长或抹平。此时,再谈论什么周期,会不会显得过于小儿科?

在经济领域,很多经济学家认为经济周期的循环是必然的、或者说经济危机是必然发生的。但是,从前述分析我们可以看出,经济危机是可以避免的,因为在信用货币时代,银根的放松和收缩是央行自主决策的,既然如此,就必然可以通过努力掌握规律并适当调整,从而消除或者大大拉长经济周期。

宽松与繁荣相伴,紧缩与萧条相随。过度通缩导致经济危机的情况是如此循环的:

经济萧条——放松银根——刺激需求——扩大投资——价格上升——企业盈利——产能扩张——经济过热——供给增加——收缩银根——减少投资——抑制需求——价格下跌——企业亏损——经济萧条。

我们可以看到,其中的核心链条在于银根的松紧。而这一点是可以人为控制的,所以,我们可以设计另外一条路径来消弭这种周期性波动:

经济不景气——货币宽松——引导投资和扩大需求——产能扩张、价格上升——经济过热——货币定向生产环节宽松——扩大产能满足需求——供需动态平衡——维持景气——动态调节供需——维持景气

看看前后两个序列,在经济不景气的时候,选择是相同的,都要放松银根。而在经济过热时期,原有模式是直接收紧银根导致利率上升,但新模式下,是定向宽松满足生产,由此实现供需的动态平衡,从而消弭掉原有的下降周期。

对于货币当局来说,务必清楚一件事情:有些风险是防出来的,本来没有风险或风险很小,因为担心有风险,防范措施过头了,反而引发了风险。比如一个正常生产的企业,资产优良,投入较多资金到厂房和设备,产品销售良好,但银行对它防范风险的措施过头了,抽了它的贷款,导致它资金周转不了,无法有效开展生产,只能低价甚至亏损处理库存,于是风险就出现了。

对于政府当局来说,务必要清楚一件事情:预期是会传染的。如果央行收紧银根,造成了未来银根整体收紧的预期,则这种预期会在短时间内传染到社会的每一个角落。有时候我们就会发现:市场的需求突然不见了!比如,1928-1933年大萧条时期,居民住宅建造下降了95%,可以理解!而美国的耐用消费品最大降幅是69.8%,也可以理解是有钱人和穷人都减少了耐用品的消费。但是,非耐用品(日常生活必需品)呢?降幅也曾高达52.2%。这意味着很多美国人连吃饭都比以前少了!

所以,货币和政府当局,应该持续不断地给市场传递正向预期,而不是恐怖的负面预期。他们应该做到的是通过调节不断实现供需的动态平衡,以此消弭经济的周期性波动。怎么做呢?如果供给大于需求,更应扩大需求,而不是压制供给;如果需求大于供给,则更应扩大供给,而不是压制需求。压制需求或供给,都容易引发通缩甚至经济危机,而引导社会的货币和增发的货币投向供求两端中少的那一端,则可以在维持经济景气的基础上实现动态的供求平衡。

比如房地产市场,如果房价涨了,那就引导开发商多盖房(增加土地供应和房企贷款),如果房价跌了,那就引导购房者多买房(降低按揭比例和利率,扩大购房人群),由此实现房地产供需的动态平衡,维持房地产市场的景气,最终实现家家住上好房子、社会财富充裕的幸福场景。