正文

两次牛市增长较快,16年定增金额达到1.8万亿元。

就如并购重组和资本市场繁荣具有正反馈一样,一级半的定增市场也与二级市场保持着较高的相关性。自从2006年以来,定增整体呈现快速发展的态势,两次大牛市期间是定增发展最快的时间段。(1)2007年我国经历了一轮大牛市,当年不论是定增公司数量还是定增金额,都取得了跨越式的发展。其中定增公司数量由06年的53家猛增到07年的149家,增速达181%;定增金额由06年的941亿元,增加到07年的2745亿元,增长了192%。之后的08年定增市场出现了一定的缩减,定增公司数量减少30%,定增金额减少38%。(2)从13年开始,我国创业板走牛,14-15年整个A股经历了一轮牛市,定增市场也水涨船高,13、14、15年实施定增的公司增速分别达到80%、73%、77%,15年达到峰值,共有857家公司实施了定增。定增金额则要晚一年快速增长,14、15、16年连年大增,分别增长98%、102%、32%,其中16年达到峰值18092亿元。

1.1.

2 再融资新政+减持新规双杀,17年后定增市场将理性回落

再融资新政强化市场化定价,引导合理化融资。

2017年2月17日,证监会修订了《上市公司非公开发行股票实施细则》,同时发布了《发行监管问答——关于引导规范上市公司融资行为的监管要求》。以上规定在

发行规模

(不超过发行前总股本的20%)、

发行定价

(定价基准日取消了董事会预案公告日和股东大会决议公告日,只保留了发行期首日)、

融资时间间隔

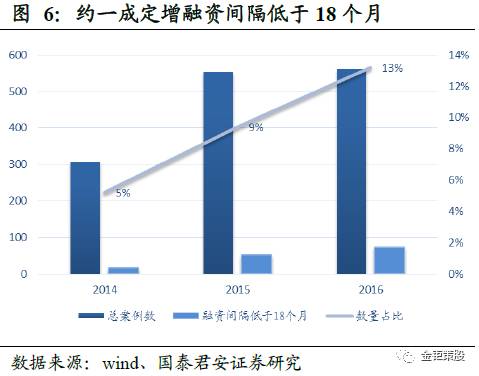

(董事会预案决议日距离前次募集资金到位日不少于18个月)三个方面对定增进行了限制。根据14、15、16年的定增数据(因为发行股份购买资产不受再融资新规限制,因此此处剔除掉资产认购类定增项目),大约有30%左右的公司融资比例超过20%,大约有10%左右的公司融资间隔小于18个月,在一定程度上打压了上市公司的融资需求。此外,定价基准日确定为发行期首日后,定价进一步市场化,定增项目的折价率进一步走低,也打击了定增投资者的积极性。

减持新规致使解禁后定增股票流动性降低,降低投资者的积极性。

2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》,同时上交所、深交所发布配套的实施细则,多角度、全方位的规范了上市公司大股东、特定股东、董监高的减持行为。新规从

拓展监管范围

和

新增减持要求

两方面加强限制,定增股东减持受到较大影响。新规内容包括3个月集中竞价减持不得超过总股本的1%,3个月大宗交易减持不得超过总股本的2%,解禁首年集中竞价减持不得超过所持定增股份的50%等。上述规定将定增投资的时间周期延长到两年以上,致使投资者对定增市场的积极性下降。

严监管3.0时代,定增规模将理性回落。

从2月再融资新政后,不少上市公司纷纷修改再融资方案,终止定增预案并以转债预案替代,5月的减持新规更加剧了此趋势。从图9可以看到,17年3-7月新发定增预案数持续减少,8月虽有所回升,但依然处在低位。我们以实施时间为标准,预计17年定增融资金额较16年会有较大规模下降,全年定增融资额在9000-10000亿左右,其中现金认购类定增约融资5000亿元。

定增一级半投资趋于二级化,回归价值本质,α收益越发重要。

定增收益率的影响因素包括α(个股成长性)、β(系统收益)和折价率。发行期首日定价使折价率下滑,减持新规挤出部分定增参与资金后,折价率稍有回升。整体上看,发行期首日定价限定了定增折价率的上限,以前定增高折价的时代已经结束。而减持新规变相的延长了定增的锁定期,作为流动性的补偿对折价率的要求提升。因此,未来折价率会越来越向10%收敛,对于定增收益率的贡献愈发趋于稳定。对α收益而言,一方面严监管之后本身对于定增项目监管进行了一定的筛选,相对项目质地更优,可以提升一定的α收益;另一方面,发行期首日定价,发行方式改变之后,定增股价表现的阶段性将由此前的在预案后到发行前表现较好转变为发行完之后表现较好(此前是定低价,发行前股价上涨好发行,新规后是发行前股价涨太多反而不好发行),对定增有α收益的增强。因此,定增投资回归价值投资本质,更注重业绩和估值,α收益更加重要。

1.2

定增虽受限,难改再融资主力

本色

定向增发是A股股权再融资的主力军。

不考虑优先股、创业板小额快速融资,股权再融资主要有增发和配股两种方式,其中增发又分为定向增发和公开增发。截止到17年8月24日,全市场所有企业共实施过4829次股权再融资,其中定增3601次,配股1013次,公开增发215次,分别占74%、21%和4%。全市场所有A股共募集资金74246亿元,其中定增65317亿元,配股5543亿元,公开增发3386亿元,分别占88%、8%、5%。