正文

【发审会问询问题】

一、根据招股说明书,报告期内发行人扣除非经常性损益后归属于母公司所有者的净利润分别为19,978,102.91元、20,940,427.25元、21,486,910.62元,且模具业务收入增长放缓,冲压业务收入大幅增长,冲压业务毛利率分别为-61.89%、-17.49%、8.52%。其他业务(边角料及其他)收入分别为152.75万元、269.08万元、989.28万元。请发行人代表:(1)说明冲压业务2016年收入大幅增长的原因,报告期内冲压业务毛利率偏低且大幅波动的原因,该业务增长是否具备持续性;(2)结合发行人模具业务的

部分客户从事冲压业务的情况

,说明是否存在该类模具客户流失的风险;(3)结合模具和冲压业务的生产工艺、竞争对手、客户结构和毛利率等,

说明两种业务是否属于同一业务,说明2016年用电量下降的原因,2016年董监高及其他核心人员薪酬总额下降的原因;

(4)结合冲压业务在手订单情况、单位成本是否下降等说明目前冲压业务

盈利能力是否得到实质性改善;

(5)进一步说明综合毛利率远高于同行业水平的原因;(6)补充说明报告期其他业务的毛利率以及仅在2016年度出现

大额材料销售的原因

;(7)说明其他业务(边角料及其他)的收入、成本确认原则。请保荐代表人对发行人其他业务的真实性发表核查意见。

【报告期内发行人的净利润水平尽管不高但是也算还是稳定增长,但是需要特别注意的是,发行人最近一年的收入结构可能发生了比较大的变化,这可能是这个案例被否决的根本性的原因。在描述这个变化之前,我们先简单说明一下发行人的模具业务和冲压业务,模具业务以前是销售给客户然后客户使用磨具进行冲压,现在是发行人不仅给客户销售模具而提供冲压的服务。说的再直白一些,以前发行人是卖铲子的,现在是还提供一部分挖坑的业务(比喻不一定准确。)

具体来说,影响发行人审核结果的因素主要体现在:

①发行人所处行业属于相对传统的竞争行业,行业的竞争环境和竞争格局基本保持稳定,发行人业绩后续持续增长缺乏有效的因数支撑。

②发行人2016年冲压业务大幅增加,毛利率水平也是从负毛利逐步增加且变动较大,发行人后续冲压业务的发展趋势存在很大的不确定性。

③发行人大力发展冲压业务的原因是什么,是因为模具业务存在开展障碍而发展冲压业务吗,同时客户采购了冲压业务是不是也会对发行人模具业务产生不利影响。

④发行人2016年其他业务收入大幅增加的原因是什么,是不是可能存在通过边角料销售等调节利润的情形。

还是那句话,不论是怎样的审核节奏和审核环境,发行人的持续盈利能力都应该是一个核心的考核指标。为什么这样来看,其实原理非常简单,那就是:IPO审核是筛选优秀的企业成为公众公司,那么任何一个优秀的公司最后都是要实现盈利回报投资者的。从这个角度来讲,那么任何一个盈利规模较小的企业在IPO审核过程中必然会受到更多的关注和质疑,对于别的企业来说不是问题的一些因素,在一些小规模企业这里可能就会是一个比较严重的问题。】

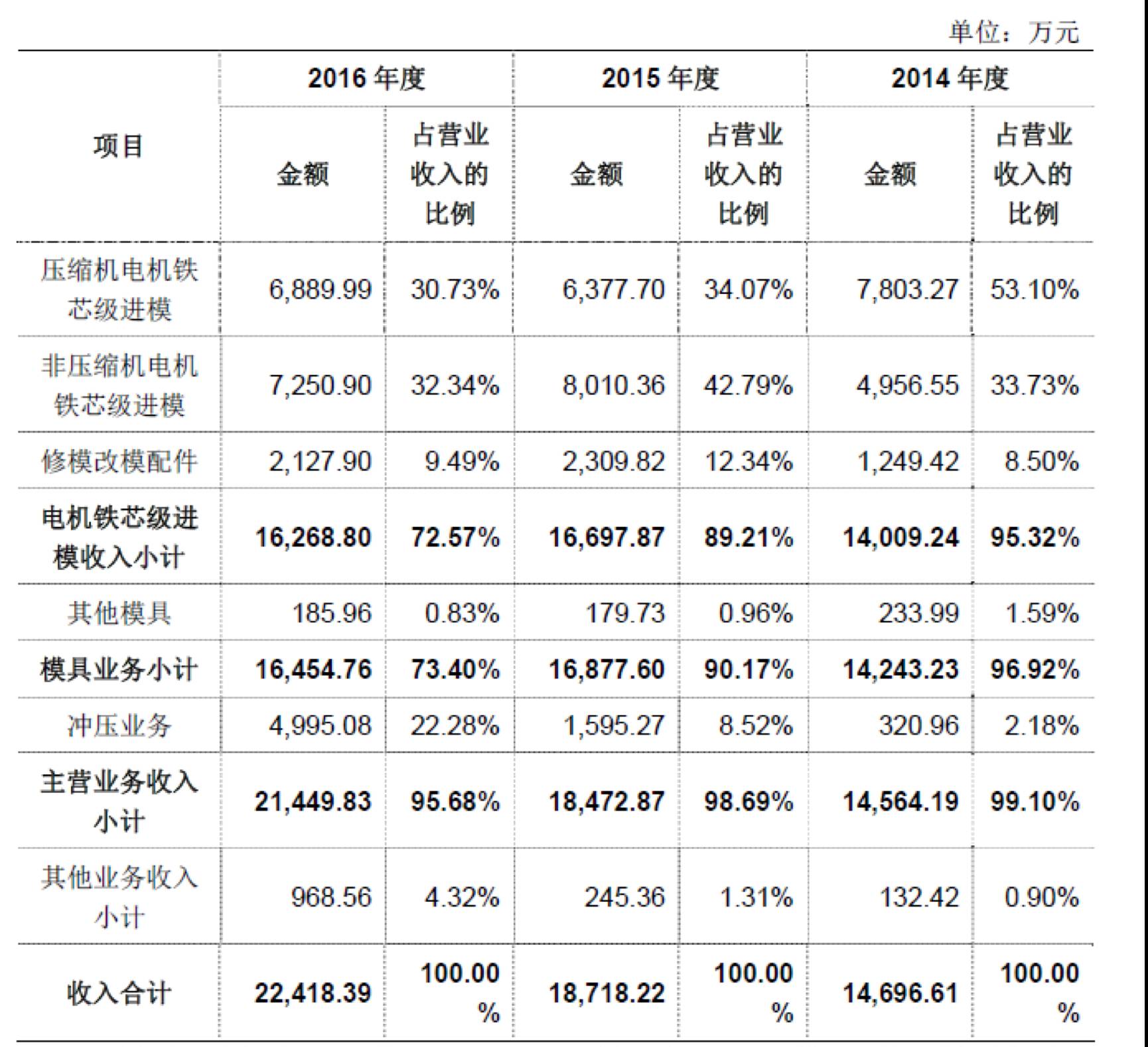

报告期内,发行人主营业务收入的构成情况如下:

1、冲压业务与模具业务的具体关系

冲压业务系模具业务的自然延伸,主要系利用公司生产的模具冲制电机零部件——铁芯冲片,并将产品销售给电机厂商。模具业务通常而言具有高附加值、高毛利率的特点,特别是公司所生产的高端电机铁芯模具,技术门槛高、生产难度大,行业竞争相对缓和。冲压业务相较而言,技术难度和毛利率相对较低。在低端冲压制品领域,市场竞争激烈,量产及成本控制是实现盈利的关键因素;在高端冲压制品领域,模具开发设计能力、产品品质、生产效率、规模化生产下的质量内部控制等则会为具备上述能力的企业带来很大的竞争优势。