正文

目前,中国房地产税体系主要有10个税种,涉及开发建设、交易、保有三大环节。其中,开发建设环节涉及7个税种,交易环节,涉及7个税种,在保有环节,有2个税种。

房地产税税负结构呈“重增量轻存量、重建设交易轻保有”的特征。

根据《中国税务年鉴》数据:房地产行业税收总额中,房产税占比仅2%左右,加上城镇土地使用税,保有环节税收贡献不超过5%;而营业税、企业所得税、土地增值税和契税占比分别为32%、18%、19%和17%,主力税种集中在开发建设和交易环节。2014年全国房产税总额1851.6亿元,对标房地产行业开发和交易环节总税额近16000亿,占比也仅10%。

目前房地产行业整体税负偏重,远高于全国整体水平。

产值占GDP仅6%的房地产业负担着全国14%的税收;全国整体宏观税负率19%,而房地产业宏观税负率达到44%。以增加值法测算,房地产业2014年比2013年增加2013亿元,同比增长5.6%;而税负增加1059亿元,同比增长6.8%,产值增长速度慢于税收增长速度,新增额的53%均贡献给税收。

因此,房地产税改革不是简单地开征房产税,而是对建设、交易、保有环节税赋进行重新调整,如果对居民住房开征房产税,则应相应减少交易环节税负。同时,简并税种、优化税收结构,并为房地产税替代土地出让收入创造条件。

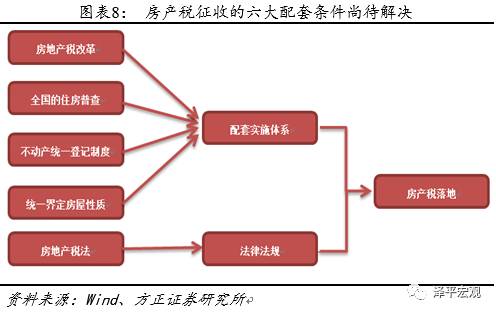

2 个人住房房产税推出需要具备六大前提条件

2.1 六大前提条件尚不具备,需要加快推进

十八届三中全会提出加快房地产税立法,并适时推进改革,此后房产税要扩围至个人住房的传闻不绝于耳。我们认为,

推出个人住房房产税(以下简称房产税),应立法先行,并满足6个前提条件,而这些前提条件短期内仍难以完全解决,需要加快推进。

一是开展全国的住房普查,掌握全国住房的基本情况。

自1984年以来,中国迄今为止没有进行一次全国性的住房普查,住房基础信息薄弱。

二是建立全国统一的不动产登记系统,准确及时的采集房屋登记和交易数据,实现全国联网、实时查询。

《不动产登记暂行条例》自2014年11月12日公布,2015年3月1日起施行,时至今日,政策已推行一年多,距离国土部多次提出的要在2016年底完成全国所有市县发放《不动产证书》的目标,仍有一定距离。

三是统一界定房屋性质。

由于历史遗留原因,现存房改房、福利房、央产房、军产房、小产权房、经济适用房、集资房、两限房等不同类型的房屋,产权性质差别大,税基不统一。

四是完成房地产税改革。

目前在房地产税收环节,约有10个税种,应重新设置建设、交易、保有环节税赋,避免重复征税。

五是完成《城镇住房保障条例》立法,清楚界定居民“基本住房标准”,以确定房产税的免征条件。

2014年3月28日,国务院法制办发布《城镇住房保障条例(征求意见稿)》及其说明全文,公开征求社会各界意见。这也是目前发布的较新的关于保障性住房的文件,该条例仍为意见稿,尚有很多问题亟待立法解决。

六是完成修订《税收征管法》,为依法治税,提供依据。

2015年1月5日国务院公布财政部、国税总局起草的《税收征管法》(2015年修订征求意见稿)。对比原税收征管法,此征求意见稿对税收征纳权利义务做了大幅修订。国务院办公厅印发的《关于国务院2016年立法工作计划的通知》(国办发〔2016〕16号),就做好国务院2016年立法工作提出相关意见,并发布了2016年立法工作计划的具体安排,其中包括抓紧修订《税收征收管理法》等税收立法项目。

房产税的开征需要得到纳税人的认可。对于一个全新的税种,要想顺利的在全国进行推广并取得预期效果。一方面,需要通过各种渠道对纳税人进行“培训”,让纳税人充分了解相关的规定;另一方面,也需要积极采纳纳税人的建议和指导,使双方尽可能的削减信息不对称。在开征之后建立房产税监督机构,建立纳税申辩制度。为保证房产税的公平客观,对房产税的采集及使用都需要监督,纳税人有途径提出异议和申诉。

2.2 房产税可以成为重要地方财源,但短期难以完全替代土地出让收入

从境外房产税实践来看,美国房产税占地方政府财政收入的15%左右,香港差饷占政府财政收入的5%左右,韩国地税占政府税收收入的20%左右,日本固定资产税占地方税收收入的40%左右。上述几个国家和地区的税基为一定比例的土地和房屋评估值,政府形成了一套完善的土地及房屋价值评估体系,每隔一段时间对土地和房屋重新估值,计算税基,总体来说,

成熟的房产税制度具有宽税基,低税率,适当减免形成累进税率的特点。

相比国外,

中国仍有大量基本居住需求,房产税因免征面积设置、房产评估值豁免设置等,很难形成高税收规模,短期内无法完全替代土地财政。

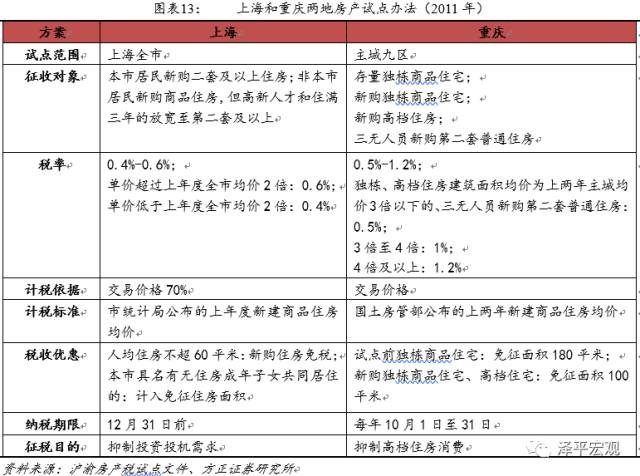

以重庆上海试点为例,两地的房产税试点办法均设置很高的免税面积,税率较低且针对高价房采取超率累进税率,充分考虑刚需和改善性需求。

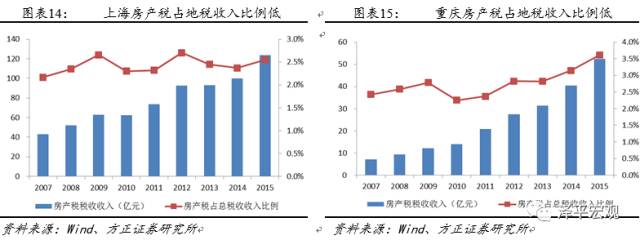

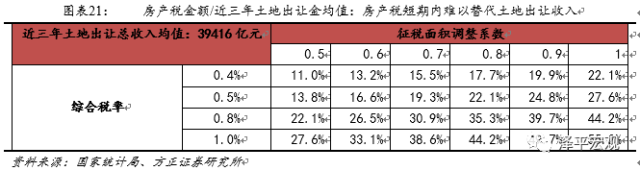

从税收收入看,两市房产税绝对值虽然保持增长,主要是因为房产存量价值增加,而非房产税试点带来的增量效应。对标总税收收入:2011年试点以后,上海房产税税收收入在总税收中占比并未增加,维持在2.5%左右;重庆房产税占政府税收收入的比例也并未迅速提升,2011年到2015年仅增长1.3个点。对标土地出让收入:重庆和上海的土地出让收入分别在1500亿和700亿左右,目前房产税收入仅相当于土地出让收入的7%。

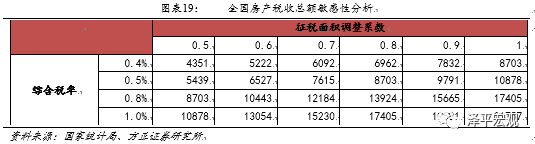

2013年,杭州曾作为个人住房房产税试点扩围城市,制定房产税“杭州方案”,内容包括针对增量住房征收、以户为单位划定人均免征面积、实行超标面积累进税率等,但在进入会签程序后被紧急叫停。但该方案在当时被作为蓝本,曾拟在下一批房产税试点扩围时,在其他城市推广。因此,我们参考该方案对中国征收房产税可能产生的税收收入进行测算。

2015年,全国总人口为1.37亿,常住人口城镇化率56%,2012年全国城镇人均住房建面32.9平,照此估算全国城镇住宅建面253.8亿平。2016年上半年全国商品住宅销售金额5.76万亿元,销售面积6.7万平,均价8573元/平米。因此估算当前全国城镇住房存量价值为217.6万亿元。若按照1%的房产税率,每年房产税总额2.18万亿。但事实上,我们认为如果针对存量房征收,每年征税总额远小于此值。一方面,按照国际通行准则,房产税通常会根据住宅类型、住宅面积等因素形成超率累进税率,因此综合税率会低于1%。另一方面,实际征收面积远低于253.8亿平,主要因为:一是为保障刚需,将设置较高免征面积,杭州方案中的免征面积为人均60平;二是中国大量存在的小产权房等难以统计和确权的房产;三是在城镇居住6个月以上即计入常住人口,大量农民工等流动人口并未在工作和居住的城镇买房,当前中国户籍人口城镇化率仅40%。

我们按照综合税率和征税面积对全国房产税测算总额进行敏感性分析,实际征税收入将远小于2.18万亿。

当前中国土地财政依赖度高,地方财政收入中土地出让金占比超40%。2013-2015年,全国土地出让收入分别为4.2万亿、4.3万亿和3.4万亿,占地方财政收入比例分别为60%、57%、41%(地方财政收入分别为6.9万亿、7.6万亿和8.3万亿)。

因此,房产税推出,可能成为重要地方财源,但短期内难以完全替代土地财政。

2.3 房产税能够增加持有成本,但不是控房价的有效手段

房产税能否抑制房价,主要在于房产税是否会改变市场预期和供需关系。

在房价严重脱离居民消费能力,投资换手率高、投机获利盘巨大的市场环境下,房产税会增加持有成本,促使投资者抛售房产,同时弱化改善性和投资性需求,从而导致房价下跌。