正文

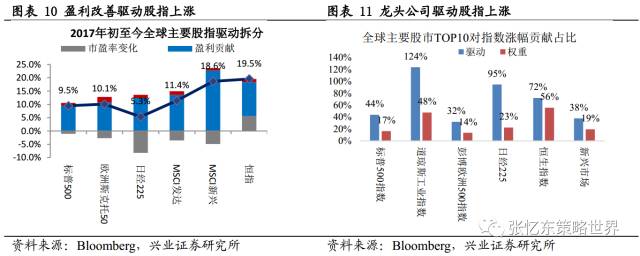

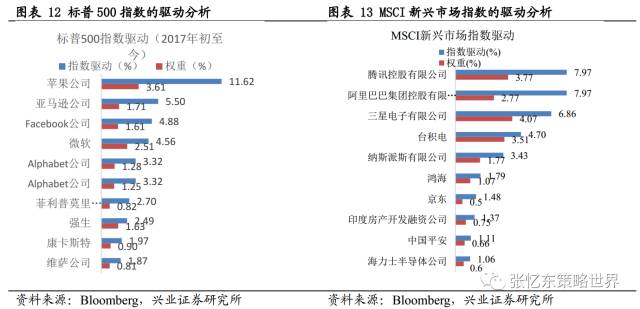

第二,海外指数上涨主要由权重股驱动。不论是标普的六大科技股还是新兴市场的阿里巴巴、腾讯等,背后的逻辑都是龙头公司具有盈利的确定性,所以出现胜者为王、赢家通吃的局面。

我们将较长时间生活在一个“三低”平庸的世界里,估值和盈利匹配度好的资产不多,具有明显竞争力优势并且盈利持续超预期的核心资产更是强者恒强、物以稀为贵。

未来数年中国经济不是大起大伏,而是低位徘徊阶段,经济结构加速调整、优胜劣汰、提高效率、加速改革的阶段。

-

低增长,但不必担忧经济硬着陆。

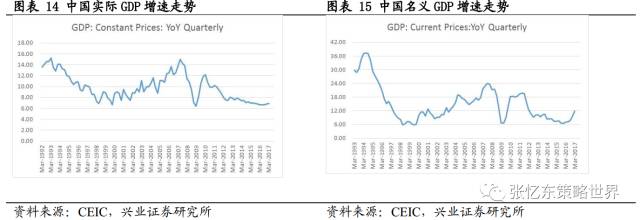

中国经济增速初步实现“软着陆”,从L型的主要降速阶段转向低位震荡,经济增速回落到1997-1998年和2008-2009年两轮经济见底时的水平。未来数年将处于L型增长中的低速区间徘徊阶段。

-

-

低通胀,需求乏力持续压制通胀,供给侧改革和出清又使得过去几年的严重通缩难以重现。

-

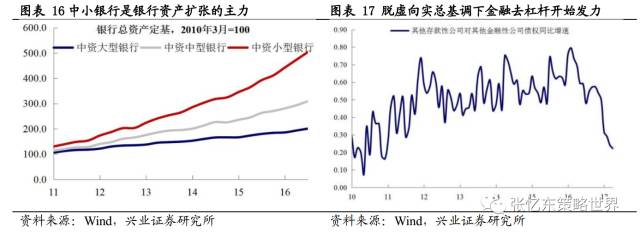

脱虚向实的经济政策总基调下,金融去杠杆、金融监管将导致流动性的定向收紧,而货币政策整体维持中性。

在“三低”转型新阶段,投资中国权益资产应该聚焦经济转型,要与“核心资产共舞”。过去的5到8年,经济下台阶、货币宽松阶段,投资者习惯于在“钱多资产荒”和“梦想总要有的,万一实现了呢”的口号下炒故事、炒泡沫。通过炒故事炒股的黄金时期已成往事,现在应该淡化GDP的季度性预测,而强化产业结构调整和优势企业的基本面分析。

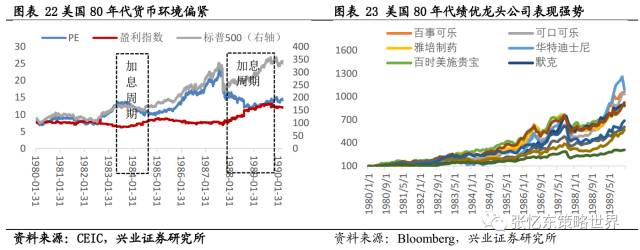

美国上世纪70年代末到80年代末,赢家通吃、强者恒强可以作为下阶段中国经济和资本市场的参考。80年代初在美联储强力紧缩下美国经济走出滞胀,同时名义GDP也下了台阶。1982年到90年代初,美国经济持续低位徘徊,通胀不瘟不火,货币环境偏紧。但是,可口可乐、GE、沃尔玛等一批优质龙头公司,凭借模式创新、技术优势、品牌优势等取得了远远超过当时经济增速的增长,和远胜于整体指数的回报。

美国80年代股市行情,其实是各个行业具有竞争力改善的“核心资产”长牛行情。龙头公司都是依靠盈利而走出强势行情,不是凭借所谓“漂亮50”的标签而提升估值,但是,恰恰实现了60年代末到70年代初“漂亮50”泡沫行情所没有实现的真正长牛行情。

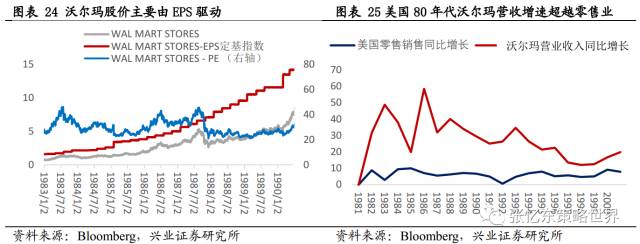

比如,1980年代的沃尔玛,在美国整体的零售销售增长乏善可陈之时,沃尔玛一枝独秀,股价一路长扬并且主要由EPS驱动。

3、

研究优质公司的竞争力>研究短期择时和风格轮动

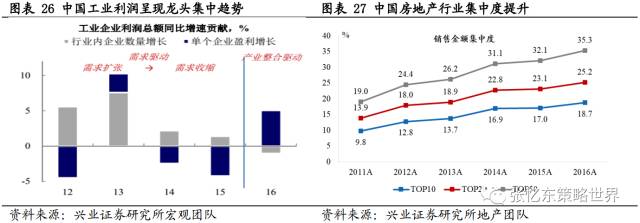

现在投资权益资产,不应太关注经济的起伏,而应当关注经济结构调整、优质资产的强者恒强。在经济进入稳态、加速出清、优胜劣汰的新阶段,不需要新周期启动,只要保持5-7%的GDP增长,通过行业整合,龙头企业将拥有更强的竞争力,从而推动盈利改善。一方面,优势企业市占率不断上升,定价权更强,研发能力和效率提升;另一方面,可以比行业多数企业更容易获得银行或其他融资渠道的支持、获得人才、获得财政支持。

各个行业竞争力提升的龙头公司,都有希望成为核心资产。

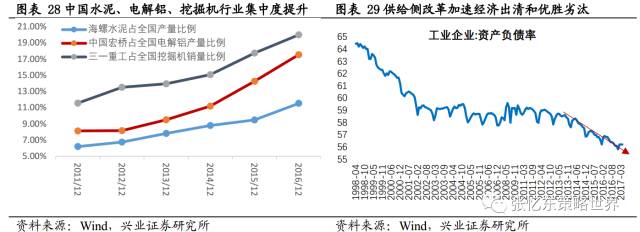

传统周期行业的龙头,受益于供给侧改革带来的市占率提升;消费类行业的龙头,受益于消费升级;新经济的龙头则是受益于移动互联网、云技术等带来的商业模式的创新,比如腾讯和网易在手游市场的占有率4年前仅30%左右,现在腾讯市占率达到47%,加上网易,两大龙头市占率约70%。所以,在中国经济转型新阶段,配置中国大类资产包括权益、债券、房地产,关键要寻找最优质的核心资产,其业绩优于行业及经济增速,核心竞争力不断提升,价值将持续被重估。